L’or a attiré l’attention en 2025 après une hausse qui a vu les prix atteindre un record plus de 50 fois. À la fin de l’année, le lingot avait augmenté de plus de 40 %, sa meilleure performance annuelle depuis 1979.

Outre les investisseurs en or, les sociétés minières sont également devenues de grands gagnants de ce rallye. Le plus grand fonds négocié en bourse au monde exposé au secteur des mines d’or, le VanEck Gold Miners ETF (GDX), a augmenté de plus de 155 %, surperformant de loin le métal lui-même.

Individuellement, des sociétés comme le principal producteur Newmont (NYSE, ASX : NEM) et la société canadienne Agnico Eagle Mines (NYSE, TSX : AEM) ont toutes vu leurs bénéfices monter en flèche et leurs valorisations atteindre de nouveaux sommets parallèlement aux prix de l’or. Au Canada, où la plupart des sociétés minières aurifères sont cotées, les sociétés minières aurifères ont absolument dominé les plus performantes à la Bourse de Toronto.

Mais les prix de l’or ne constituent qu’une partie de l’équation pour ces sociétés ; beaucoup nécessiteraient encore une réussite opérationnelle pour produire des résultats positifs à long terme et répondre à une demande croissante pour ce métal.

Pour récapituler cette année mémorable pour les mineurs d’or, nous avons compilé les résultats de chacune des 10 plus grandes sociétés minières d’or en termes de production par rapport à l’année précédente.

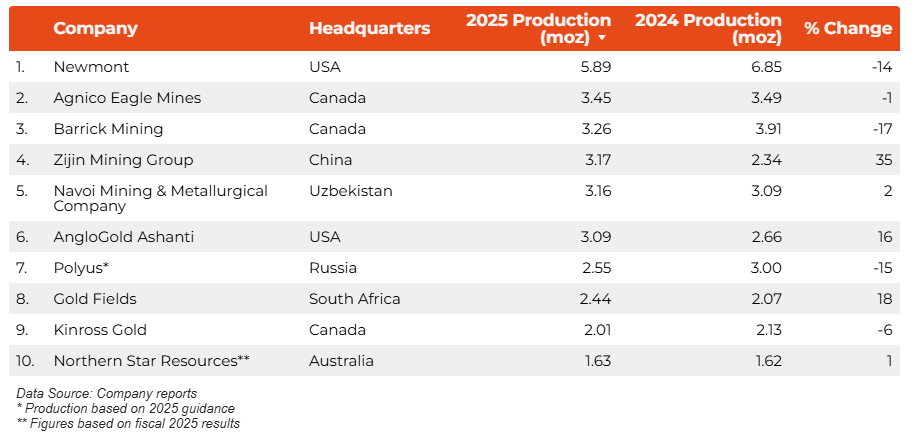

#1 Newmont

Newmont (NYSE, ASX : NEM) maintient son classement au sommet de la pyramide mondiale des producteurs après ce qui a été une « année record » de génération de liquidités pour l’entreprise. En 2025, la société minière basée à Denver, au Colorado, a franchi plusieurs étapes opérationnelles, notamment le démarrage commercial du projet Ahafo North au Ghana, et est entrée dans une nouvelle phase après avoir abandonné plusieurs actifs non essentiels.

Bien que Newmont ait respecté ses prévisions de production annuelle, sa production a diminué de 14 % sur un an et la société prévoit une nouvelle baisse en 2026.

#2 Mines Agnico Eagle

Agnico Eagle Mines (NYSE, TSX : AEM) a décroché la deuxième place alors que la société aurifère canadienne a maintenu une solide performance dans l’ensemble de son portefeuille, avec une production dépassant le point médian de sa fourchette de prévisions pour 2025. Au cours de l’année, l’entreprise a réalisé plusieurs investissements clés, dont l’acquisition de O3 Mining pour renforcer son complexe Canadian Malartic et la prise de participation dans Perpetua Resources (Nasdaq, TSX : PPTA) et plusieurs juniors canadiennes.

Au cours des trois prochaines années, Agnico s’attend à ce que la production demeure stable, soutenue par la croissance substantielle des ressources de l’année dernière et par des réserves totales record.

#3 Exploitation minière de barricks

Barrick Mining (TSX : ABX ; NYSE : B) a connu une baisse drastique de sa production en raison en grande partie des revers au Mali, avec lequel elle était en conflit depuis deux ans. La société minière a commencé 2025 sur une mauvaise note après avoir été contrainte de suspendre son complexe minier de Loulo-Gounkoto – l’un des plus grands producteurs au monde – en janvier, puis d’avoir perdu son contrôle opérationnel au profit du gouvernement militaire du Mali. À la fin de l’année, les deux parties ont réussi à régler le problème et Barrick a officiellement repris les opérations en décembre.

Cependant, un autre conflit pourrait se profiler, cette fois avec Newmont, sur des questions liées aux opérations de leur coentreprise au Nevada.

#4 Groupe minier Zijin

La société chinoise Zijin Mining s’est hissée à la quatrième place après avoir signalé une augmentation de 35 % de sa production d’or d’une année sur l’autre, qu’elle attribue à un environnement de marché favorable et à l’efficacité opérationnelle. Courant 2025, elle a ajouté deux mines majeures à son portefeuille, dont la mine Akyem au Ghana acquise auprès de Newmont. La société a également acheté la mine d’or Raygorodok au Kazakhstan dans le but de se développer fortement en Asie centrale.

#5 Société minière et métallurgique de Navoi

La société ouzbèke Navoi Mining a maintenu une croissance régulière de sa production en 2025 pour consolider son statut de principal producteur d’or. Le géant industriel public possède actuellement plusieurs opérations dans la région du désert de Kyzylkum, son principal actif étant le gisement de Muruntau, l’un des plus grands au monde. La société estime que ses actifs miniers détiennent actuellement environ 150 millions d’onces. d’or en ressources.

#6 AngloGold Ashanti

AngloGold Ashanti (NYSE : AU) est devenu un titre de 3 millions d’onces. producteur après avoir comptabilisé la première contribution en année pleine de la mine Sukari en Égypte, dont il détient 50 % via son rachat de Centamin en 2024. En 2025, la société fera également une forte percée en Amérique du Nord avec l’acquisition d’Augusta Gold, qui possède des actifs au Nevada.

#7 Polyus

La société minière d’or russe Polyus prévoit que sa production atteindra entre 2,5 et 2,6 millions d’onces. en 2025, une baisse par rapport à l’année précédente en raison d’une réduction prévue à sa mine Olimpiada. Comme tous les principaux producteurs d’or de Russie, la société, qui figurait autrefois parmi les cinq premiers producteurs, a été frappée par des sanctions occidentales, ce qui a eu un impact sur certaines de ses opérations.

#8 Champs d’or

Les champs aurifères d’Afrique du Sud (JSE : GFI) ont vu leur production augmenter de 18 % l’année dernière suite à de fortes améliorations opérationnelles dans l’ensemble du portefeuille. Un contributeur majeur a été la mine Salares Norte au Chili, qui a atteint sa production commerciale au troisième trimestre. Au cours de l’année, la société a également étendu sa présence en Australie avec le rachat de Gold Road Resources (ASX : GOR) pour 3,7 milliards de dollars australiens. Lors de l’appel aux résultats de fin d’année, le PDG de Gold Fields, Mike Fraser, a déclaré que la société était ouverte à davantage de transactions.

#9 Or Kinross

Kinross Gold (TSX : K, NYSE : KGC) a encore une fois livré plus de 2 millions d’onces. de production d’équivalent or malgré une baisse de production sur plusieurs sites. Deux de ses mines, Paracatu au Brésil et Fort Knox en Alaska, ont augmenté leur production grâce à des teneurs plus élevées. Cette année, le mineur canadien prévoit une production similaire et devrait investir massivement dans trois projets de développement aux États-Unis.

#10 Ressources sur l’étoile du Nord

Pour l’exercice 2025, Northern Star Resources (ASX : NST) a atteint ses objectifs de production, menés par ses opérations KCGM, qui hébergent l’une des plus grandes mines d’or à ciel ouvert d’Australie. Au cours de l’année, la société a finalisé l’acquisition du développeur De Gray Mining pour 5 milliards de dollars australiens, une décision qui, selon elle, pourrait porter sa production annuelle à 3 millions d’onces. par année. Cependant, ses prévisions pour l’exercice 2026 ont été récemment abaissées en raison de ce que la société appelle des « événements isolés » survenus fin 2025.

Mentions honorables : Harmony Gold Mining Company (NYSE : HMY, JSE : HAR), qui prévoit entre 1,4 et 1,5 million d’onces. de production; Freeport-McMoRan (NYSE : FCX), avec 1 million d’onces. d’or produit à partir de sa mine Grasberg en Indonésie.