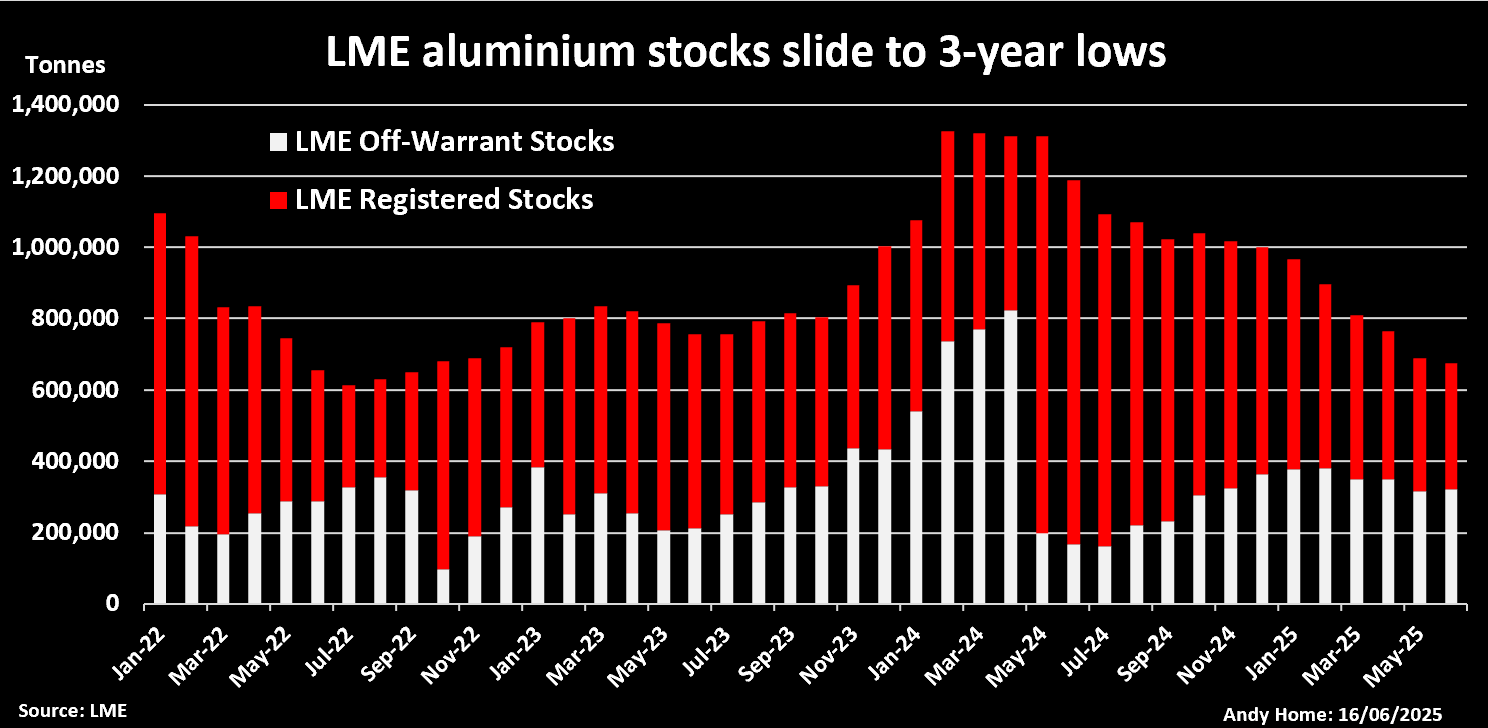

Où est passé tout l'aluminium? Il y a deux ans, il y avait plus de 1,3 million de tonnes métriques de métal léger assis dans les entrepôts de London Metal Exchange (LME). L'inventaire a depuis presque réduit de moitié et est maintenant à des niveaux pour la dernière fois en 2022.

Alors que les commerçants se battent pour ce qui reste, le marché de Londres est devenu de plus en plus turbulent, même s'il n'est pas évident de la surface trompeusement calme.

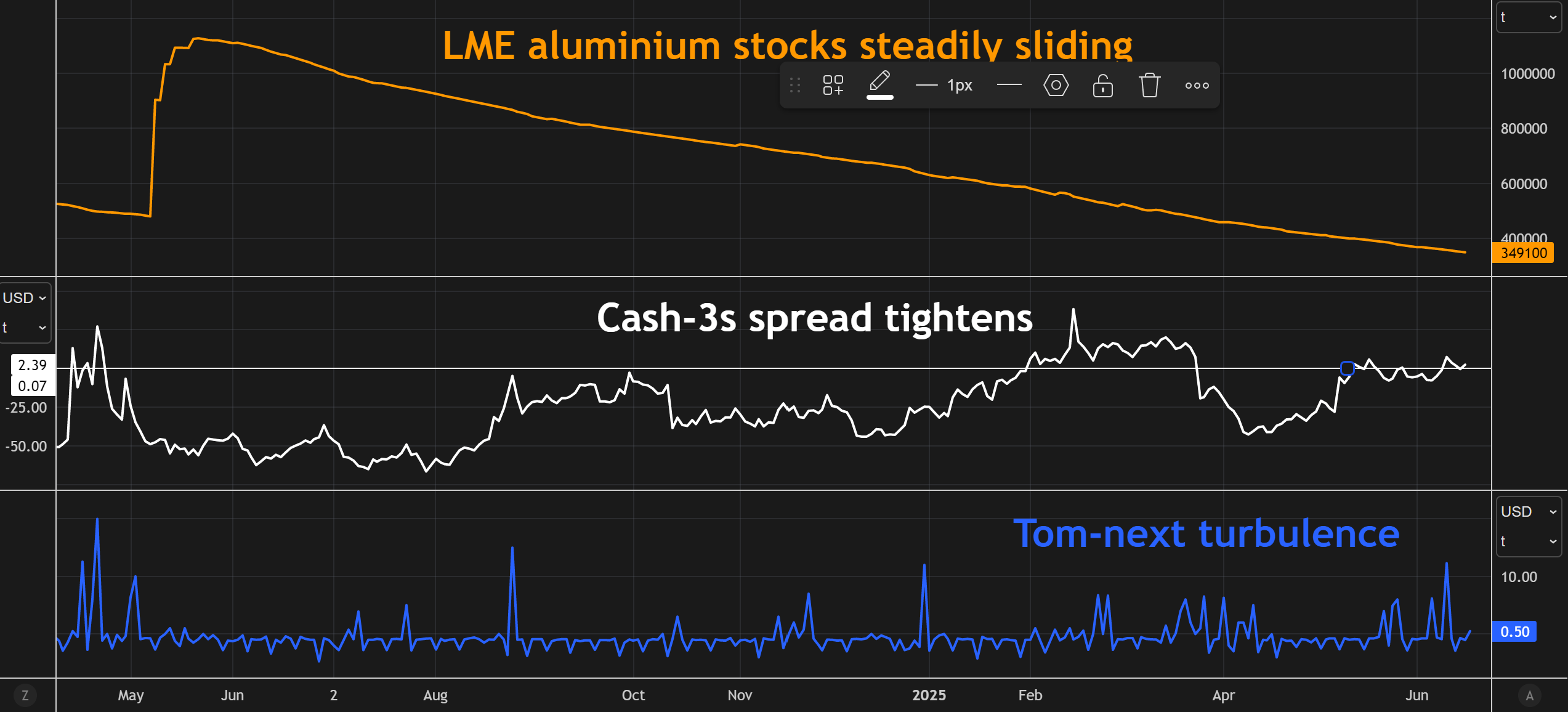

Alors que le prix de trois mois du LME a été carrément parcouru l'eau autour du niveau de 2 500 $ par tonne, les écarts à court terme sont devenus serrés et volatils.

Le marché du LME en aluminium n'est pas étranger aux ruptures de titanic pour le métal par des commerçants avec des poches profondes. En effet, le jeu a pris une toute nouvelle dimension depuis que l'échange a interdit les livraisons de nouvel aluminium russe en avril de l'année dernière.

Ce dernier jeu de puissance fait écho à des batailles de stocks de LME précédentes, mais cette fois autour du bruit LME peut masquer un signal de marché important.

Grand marché, grandes positions

L'aluminium est le plus grand marché mondial des métaux de base avec une consommation annuelle d'environ 100 millions de tonnes et les commerçants en aluminium ont des antécédents pour prendre des positions trop importantes sur le marché de Londres.

La dernière manifestation est la méga-position qui a fait du rotation à proximité des structures de propagation au cours du dernier mois.

La période de référence en espèces à trois mois est passée d'un contango confortable de plus de 42 $ la tonne en avril à un petit arriéré.

La propagation «Tom-Next», le coût de la mise en place d'une position du jour au lendemain et un indicateur fiable du stress du marché, s'est échangé à un arriéré de 12,30 $ par tonne la semaine dernière.

Quelqu'un cherche clairement à ramasser un volume important d'aluminium, mais il n'y a que 321 800 tonnes de métal disponible dans les entrepôts LME et les deux tiers de cela est russe.

Le métal russe a été interdit aux États-Unis et au Royaume-Uni en avril de l'année dernière et est soumis à des quotas en Europe avant une interdiction complète à la fin de 2026, ce qui le rend moins souhaitable que les autres matériaux.

Il n'est pas possible de savoir quelle part des 323 000 tonnes assis dans le stockage du LME hors de la garantie est également russe, mais il n'y a eu aucun signe que ce métal se dirige vers le mandat pour atténuer l'étanchéité de la propagation.

De même, si le but de la compression était d'attirer le métal hors des ombres de stockage profond non LME, cela ne semble pas fonctionner. Les arrivées se sont élevées à 150 tonnes négligeables ce mois-ci.

L'interdiction du LME sur la livraison du métal russe produit après le 13 avril 2024 pourrait entraver le fonctionnement normal du commerce des actions LME, qui est de resserrer les spreads pour forcer les détenteurs à libérer du métal.

Mais cela suppose qu'il y a beaucoup d'aluminium, qu'il soit russe ou autre chose, qui est disponible pour la livraison LME.

L'appétit d'importation de la Chine augmente

Cette hypothèse commence à sembler un peu discutable, étant donné l'absence remarquable de tout arrivée importante de toute sorte d'aluminium dans le système d'entrepôt LME depuis mars.

Même le métal russe semble être en bonne demande, à en juger par les importations de la Chine jusqu'à présent cette année.

Le pays est en train de profiter de l'aluminium russe évité par les acheteurs occidentaux depuis le début de la guerre en Ukraine en 2022.

Les importations chinoises d'aluminium primaire russe sont passées de 291 000 tonnes en 2021 à 1,13 million de tonnes en 2024. Le rythme s'est de nouveau accéléré en 2025. Les importations ont bondi de 48% en glissement annuel à 741 000 tonnes en janvier-avril.

L'appétit de la Chine pour les résultats des métaux importés de l'un des grands changements structurels se déroulant du côté de l'approvisionnement de l'aluminium.

Les fonderies du pays sont à proximité du plafond de capacité annuel du gouvernement de 45 millions de tonnes. Le taux d'exécution annualisé national a maintenu le niveau de 44 millions de tonnes depuis le début de l'année.

Dans un contexte de demande robuste, en particulier du secteur de l'énergie solaire, le marché intérieur du métal primaire semble serré.

Les actions de Shanghai Futures Exchange sont tombées à un plus bas de 16 mois de 110 000 tonnes et la courbe avant est en arrière.

Scarmons

La politique indiquée par la Chine est de renforcer la production secondaire à partir de sources recyclables pour compenser le plafond sur la production de métaux primaires.

Cependant, cela peut s'avérer de plus en plus difficile à mesure que les matériaux recyclables s'écoulent aux États-Unis, car il est exempté des tarifs de 50% imposés par l'administration Donald Trump.

Ce deuxième grand changement structurel risque de resserrer l'offre mondiale de ferraille, ce qui signifie à son tour les processeurs en dehors des États-Unis doivent utiliser plus de métal primaire.

Les flux de ferraille vers la Chine, le plus grand acheteur du monde, risquent d'être perturbés si l'Union européenne décide d'imposer des tarifs d'exportation pour endiguer ce qu'il appelle la «fuite de ferraille». La menace était à l'origine la Chine, mais maintenant ce sont les États-Unis.

Tester la disponibilité

Cette compression du contrat en aluminium LME est la dernière d'une longue histoire de méga méga destinés à saisir une tranche d'actions disponibles.

Mais il ne semble pas dessiner du métal dans le système.

Il peut y avoir un pli russe dans cette histoire, mais il s'agit d'un test de disponibilité plus large du marché et jusqu'à présent, l'offre a été trouvée.

Plus la tendance à la baisse de l'inventaire LME se poursuit, plus elle ressemblera à un signal de marché plutôt qu'à plus que le bruit de transition des actions LME habituel.

(Les opinions exprimées ici sont celles de l'auteur, Andy Home, chroniqueur pour Reuters.)

(Édition par David Evans)

Plus de nouvelles

Les futurs projets de matériaux à faible teneur en carbone ont besoin de 1,6 billion de dollars de financement, indique le rapport

Dans le secteur des métaux, Steel a besoin de 90 projets à financer d'ici 2030 pour atteindre les objectifs nets zéro, tandis que l'aluminium a besoin de 165.

18 juin 2025 | 17h10

{{Commodity.name}}

{{post.title}}

{{post.excerpt}}

{{post.date}}

Commentaires

Aucun commentaire trouvé.