Il est difficile de croire que Nickel était si sauvage il y a quelques années, il a presque brisé le London Metal Exchange (LME).

La majeure partie de cette année, le marché de Londres n'a fait que faire plus que de rouler le long de léthargiquement à des creux de cinq ans de chaque côté du niveau métrique de 15 000 $ par tonne.

Le nickel, utilisé dans les batteries en acier inoxydable et aux véhicules électriques, est en offre excédentaire massive grâce à un boom de la production indonésien. Le rappel se présente quotidiennement sous la forme des rapports des actions du LME.

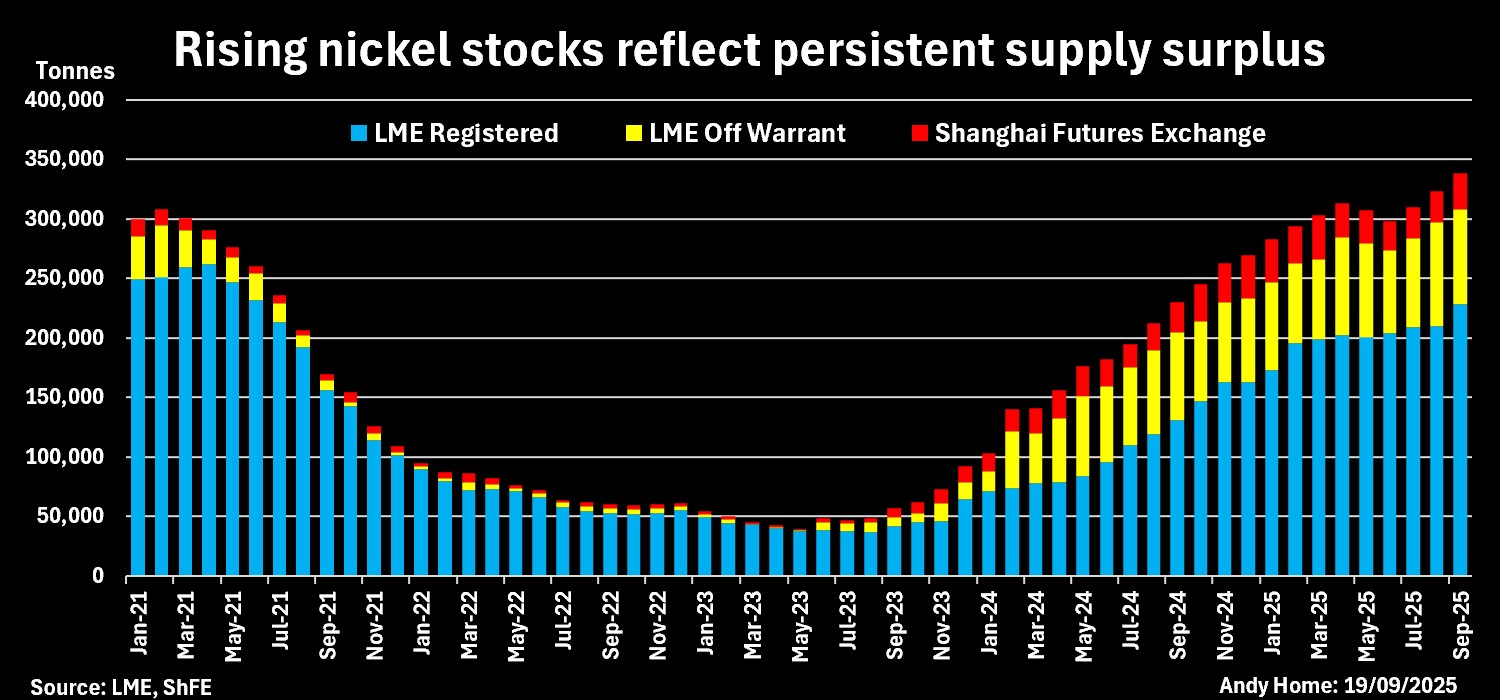

LME Inventory, enregistré et hors-warrant, marche régulièrement et à 308 000 tonnes est maintenant à son plus haut niveau depuis que l'échange a commencé à publier des données hors de Warrant au début de 2020.

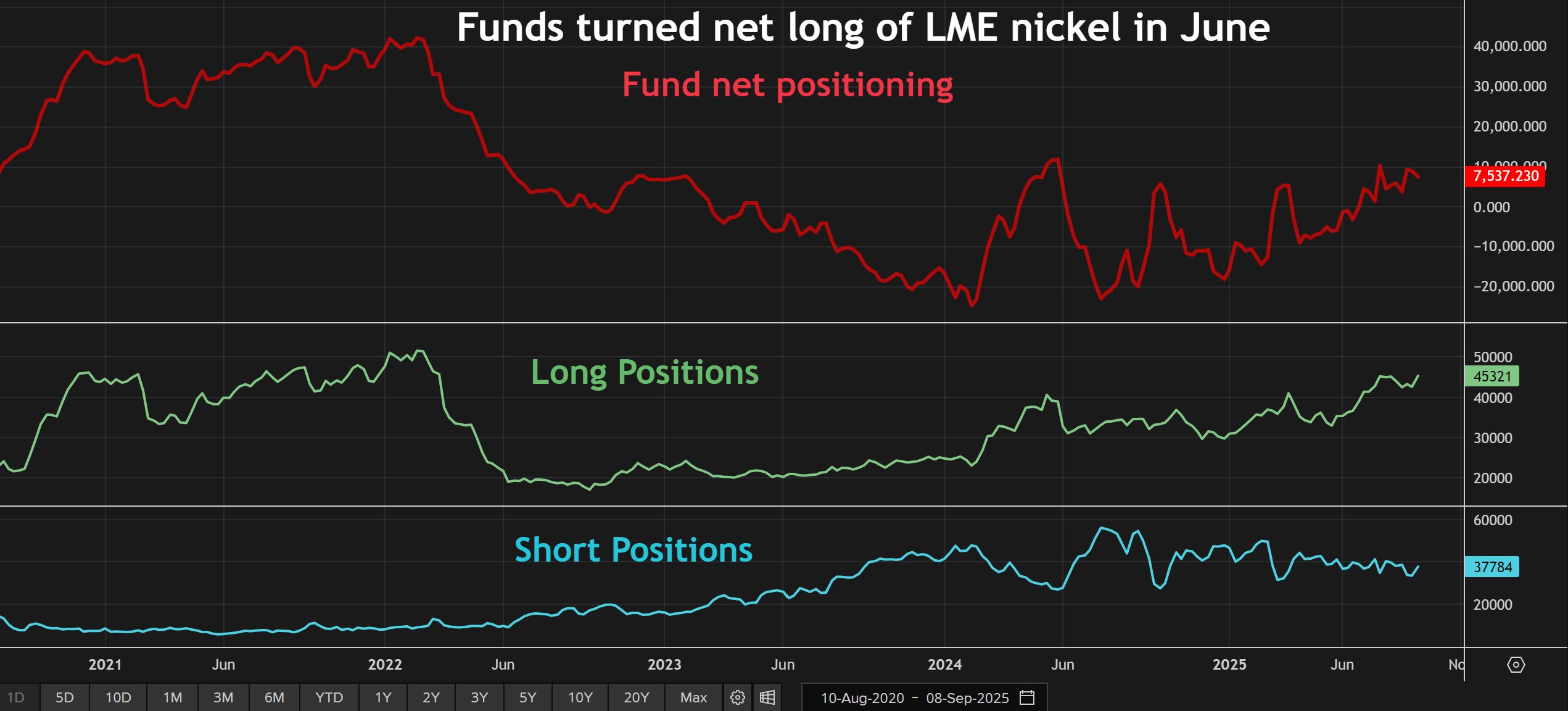

Alors, comment se fait-il que les fonds d'investissement prennent également régulièrement des positions longues dans un pari que les prix devraient récupérer?

La seule façon est en place?

Les fonds d'investissement ont joué du nickel de la courte durée l'année dernière alors que le prix LME a chuté de plus en plus, et ils étaient toujours nets aussi récents en juin.

Il y a encore beaucoup d'ours parmi la communauté des investissements. Mais les paris sur des prix plus élevés s'accumulent depuis la mi-avril et à 45 321 lots, équivalent à 272 000 tonnes, ils représentent désormais l'engagement haussier le plus fort depuis mars 2022.

C'était le mois où le prix du nickel a explosé et que le LME a suspendu le commerce, depuis quand tout a été en descente.

Ce n'est pas comme si le marché génère des signaux d'élan pour les fonds à suivre. Le nickel de trois mois LME a été piégé dans une fourchette serrée de 14 800 à 16 000 $ depuis mai.

Il peut s'agir simplement d'un calcul collectif que si le nickel ne baisse pas, il doit à un moment donné se déplacer plus haut.

La surtension de l'approvisionnement indonésienne frappe LME

Le boom de la production de l'Indonésie a généré une vague de métal excédentaire qui se lève dans le système d'entrepôt du LME.

Le ratio de nickel chinois dans les actions justifiées de LME est passée de zéro en août 2023 à 65% à la fin du mois dernier.

La production croissante de nickel raffinée par la Chine a été alimentée par le minerai indonésien, mise à niveau vers un produit intermédiaire et expédiée en Chine pour le traitement.

Le métal indonésien s'infiltre également directement dans le système LME après que l'échange a inscrit la première marque du pays l'année dernière. Il y avait 8 838 tonnes de métal indonésien garanti fin août.

Compte tenu des hausses presque quotidiennes de l'inventaire LME, les performances des prix de Nickel ont été remarquablement résilientes, ce qui est une des raisons pour lesquelles les investisseurs semblent parier, il a peut-être trouvé une sorte de plancher de soutien aux coûts.

Toute reprise des prix soutenue, cependant, va être subordonné à l'Indonésie en frappant les freins sur son secteur en nickel en fuite.

Presque tout le monde a été forcé de faire le plein d'affectation. Un demi-million de tonnes d'approvisionnement en nickel a quitté le marché ces dernières années, selon les analystes de Macquarie.

La production indonésienne, en revanche, est toujours en plein essor. La banque estime que le pays a levé la production de 21% en glissement annuel à 1,3 million de tonnes au premier semestre de 2025, représentant 69% de la production mondiale.

De toute évidence, si quelqu'un veut modifier la dynamique excédentaire actuelle, c'est l'Indonésie.

Il y a des signes que le gouvernement joue un rôle réglementaire plus actif dans le secteur. Un groupe de travail a saisi des parcelles de terrain sur les sites miniers par manque de permis forestiers.

Mais le levier le plus puissant est le système de quota de production mine du gouvernement. Il prévoit que l'année prochaine de revenir à des quotas annuels pour améliorer la gouvernance et le contrôle de l'approvisionnement.

L'ensemble de l'écosystème de l'approvisionnement sino-indonesien dépend de la quantité de nickel du sol.

La disponibilité du minerai a été serrée cette année, en raison d'une combinaison de retards d'autorisation, de mauvais temps et de baisse des notes. En effet, le plus grand producteur du monde importe un flux de minerai petit mais constant des Philippines depuis le début de 2024.

Le gouvernement indonésien pourrait rendre la disponibilité beaucoup plus serrée. Les taureaux nickel ne peuvent qu'espérer que cela le fait.

(Les opinions exprimées ici sont celles de l'auteur, Andy Home, chroniqueur pour Reuters.)