La tentative semi-réussie de Glencore (LON : GLEN) d'acheter Teck Resources (TSX : TECK.A, TECK.B)(NYSE : TECK), la plus grande société minière diversifiée du Canada, semble n'avoir été que le début d'une nouvelle vague de fusions majeures. et acquisitions dans le secteur des ressources naturelles.

C'est désormais BHP (ASX, LON, NYSE : BHP), la plus grande société minière du monde, qui a pris les devants, surprenant les marchés avec une offre non sollicitée de 31,1 milliards de livres sterling (39 milliards de dollars) sur Anglo American (LON : AAL).

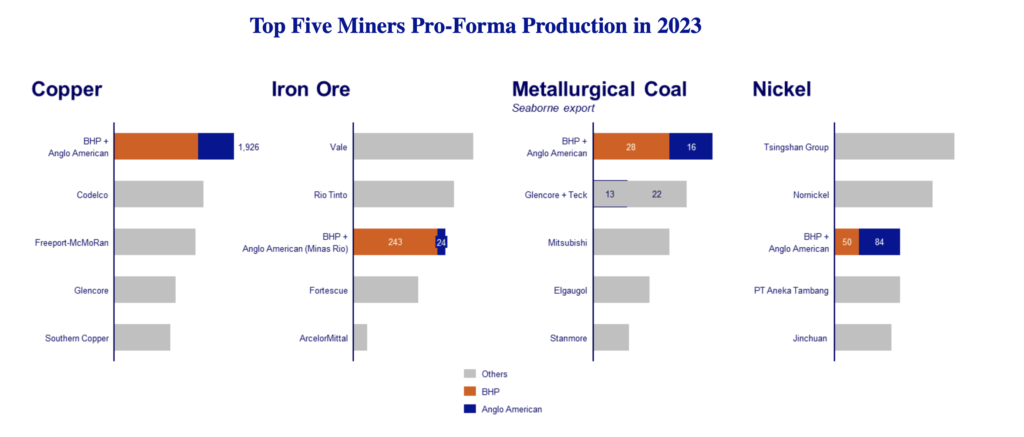

Un monde électrifié est devenu de plus en plus dépendant des métaux destinés aux batteries, en particulier du cuivre, et BHP est, sans surprise, désireux de s'assurer une position de leader sur ce marché. Un rapprochement donnerait au géant minier environ 10 % de la production mondiale de cuivre.

Cela renforcerait également sa présence dans les principaux pays producteurs de cuivre au monde, au Chili et au Pérou, car avec l'acquisition d'Anglo American, BHP aurait accès à quatre des plus grandes mines de cuivre du monde : Collahuasi (avec une participation de 44 %), Los Bronces. (50,1%), El Soldado (50,1%) et Quellaveco (60%). Cela améliorerait l'exposition de la société au cuivre d'environ 40 %.

La proposition de BHP est évaluée à 25,08 £ par action Anglo, soit une prime de 14 % par rapport au cours de clôture de la société cible mercredi. Selon les analystes, l'offre n'est pas aussi intéressante qu'il y paraît et ils estiment qu'Anglo American est bien placé pour faire pression en faveur d'un meilleur accord.

Compte tenu de sa nature conglomérale, trouver un prix exceptionnel n’est pas une tâche simple.

« Anglo American est un conglomérat établi avec une structure complexe, comportant de nombreuses participations partielles et divers mécanismes défensifs, dont la plupart sont concentrés dans ses actifs sud-africains », a écrit Christopher LaFemina de Jefferies dans une note aux clients.

L’analyste estime qu’« un prix d’au moins 28 £ par action serait nécessaire pour que des discussions sérieuses aient lieu, et un prix de retrait bien supérieur à 30 £ par action serait le résultat si d’autres soumissionnaires s’impliquaient ».

« Si nous incluons notre estimation des synergies sur la base de la valeur actuelle après impôts, nous estimons la juste valeur d'Anglo à 2 824 pence par action, ce qui équivaut à une valeur nette de 42,6 milliards de dollars. C'est 28 % au-dessus du cours de l'action Anglo le plus récent, et nous pensons que c'est un point de départ raisonnable », a écrit LaFemina.

Anglo American est devenue une cible de rachat ces dernières années après la chute de la production et la hausse des coûts.

«C'est devenu une cible potentielle pour BHP car Anglo a continué d'afficher un chiffre d'affaires faible, même si sa dette totale n'a cessé d'augmenter depuis 2021 en raison de la mauvaise performance des métaux du groupe du platine (MGP) et des diamants en raison des fluctuations des prix, des facteurs géopolitiques. et les situations économiques, et d'autres contraintes opérationnelles », a écrit Sathiya Narayanan Jalapathy, analyste des fondamentaux commerciaux chez GlobalData, dans un communiqué envoyé par courrier électronique.

« Au milieu de cela, la société a annoncé une croissance de 31,5 % de ses ventes de cuivre, passant de 5 599 millions de dollars en 2022 à 7 360 millions de dollars en 2023 (…) Sur le plan opérationnel, l'entité combinée pourrait avoir un chiffre d'affaires de plus de 84 milliards de dollars, un EBITDA de plus de 34 milliards de dollars et un effectif de près de 100 000 personnes, renforçant sa position comme l'un des plus grands acteurs mondiaux du secteur minier », a-t-il noté.

« Cet accord représenterait le plus grand bouleversement de l'industrie minière mondiale depuis plus d'une décennie », a déclaré James Whiteside, directeur de la recherche sur les métaux et les mines chez Wood Mackenzie. « Mais les actionnaires d'Anglo American pourraient envisager une juste valeur plus proche du cours de l'action en 2023 avant que des problèmes opérationnels n'apparaissent et que d'autres prétendants ne soient contraints d'agir à ce prix. »

L'analyste de Berenberg, Richard Hatch, n'est pas convaincu qu'Anglo présente des opportunités de redressement significatives.

« BHP est potentiellement en train d'acheter un groupe d'actifs qui nécessitent un peu de soin et d'attention », a écrit Hatch, faisant référence aux opérations d'Anglo en Afrique du Sud. « Cela, à notre avis, offre un potentiel de hausse limité à ce stade, avec les multiples de valorisation actuels qui impliqueraient également une transaction légèrement dilutive pour BHP. »

Selon Fitch Group, BHP « est probablement attiré par la faible valorisation de la société (actions en baisse de 12 % par rapport au LTM), la société étant en train de subir une restructuration opérationnelle sur plusieurs années. D’un point de vue stratégique, plus c’est gros, mieux c’est, dans le secteur des métaux et des mines.

« Très opportuniste«

Plus tôt jeudi, l'un des 20 principaux actionnaires d'Anglo, Legal & General Investment Management, a déclaré que l'approche de BHP était « hautement opportuniste » et « peu attrayante ».

« Comme beaucoup d'autres sociétés cotées au Royaume-Uni, nous pensons que la valorisation d'Anglo American est déprimée et considérons le ratio d'échange proposé comme une proposition peu attrayante pour les investisseurs à long terme », a déclaré Nick Stansbury, responsable des solutions climatiques chez Legal & General Investment Management. (LGIM), a déclaré dans un communiqué envoyé par courrier électronique.

« L'industrie est aujourd'hui extrêmement concentrée et sa consolidation accrue ne contribuera pas à accélérer les investissements comme nous le pensons nécessaire », a déclaré Stansbury.

Anglo American n'a pas répondu à une demande de commentaires, mais dans un communiqué, elle a déclaré qu'elle examinait la proposition, ce qui l'obligerait à séparer ses participations majoritaires en Afrique du Sud dans Anglo American Platinum (JSE : AMS) et Kumba Iron Ore (JSE : KIO) au préalable.

En se concentrant sur le métal clé de la transition énergétique, BHP a lui-même racheté le producteur de cuivre OZ Minerals l'année dernière pour environ 6,4 milliards de dollars, tandis que Rio Tinto (NYSE : RIO ; LSE : RIO ; ASX : RIO), le deuxième plus grand mineur mondial, a été investir dans des mines de cuivre en Utah et en Arizona.

La transaction à la loupe

L'analyste de BMO Capital, Alexander Pearce, a souligné que l'accord visant à regrouper les deux sociétés minières serait soumis à un examen minutieux en matière de concurrence et de concurrence, en particulier en ce qui concerne les actifs de cuivre.

Les mines Quellaveco, propriété d'Anglo, et Antamina, propriété de BHP, sont essentielles à l'économie péruvienne. Si la fusion réussit, les deux opérations appartiendraient au même propriétaire, ce qui soulèverait des questions sur un problème potentiel de concentration du marché, voire une préoccupation politique majeure.

L'accord pourrait se heurter à l'opposition du gouvernement et des autorités locales en raison de l'ampleur et de l'influence de la société issue de la fusion. Selon la nature du problème perçu, la solution antitrust peut impliquer la vente sélective de parties de l'activité jugées non essentielles, afin de résoudre les problèmes de concentration, tout en préservant les principaux actifs de cuivre que les deux sociétés considèrent comme stratégiquement importants. Ce sont les problèmes de l’Amérique du Sud.

Les problèmes auxquels la société issue de la fusion pourrait être confrontée en Afrique du Sud sont tout aussi difficiles, voire plus. Le ministre des ressources minières, Gwede Mantashe, n'est pas un grand fan de BHP et a déjà exprimé son opposition à l'offre de BHP sur Anglo.

Mantashe a dit au Temps Financier qu'il n'était pas favorable à l'offre de BHP étant donné l'expérience « non positive » du pays avec la société, faisant référence à la fusion de 2001 entre BHP et Billiton qui a donné naissance à la plus grande société minière du monde.

Tout en précisant qu’il s’agissait de son opinion personnelle et non de la position officielle du gouvernement sur la question, Mantashe a déclaré que BHP Billiton « n’a jamais fait grand-chose pour l’Afrique du Sud » et a conduit à « la fuite des capitaux du pays ».

En 2015, BHP a créé et scindé South32 (ASX, LON, JSE : S32), une société qui a hérité des actifs et des opérations sud-africains. Grâce à cette scission, BHP a effectivement réduit son exposition au pays dans une démarche interprétée autant que sa tentative. limiter son implication dans le pays.

Anglo American, en revanche, incarne la tradition minière de l’Afrique du Sud. Créée dans le pays en 1917, elle occupe la quatrième place dans l'indice FTSE/JSE Africa All Share, représentant 4,3 % de l'indice.

Anglo détient des participations majoritaires dans deux autres sociétés minières cotées à la bourse sud-africaine : Anglo American Platinum Ltd., également connue sous le nom d'Amplats, et Kumba Iron Ore.

L'entreprise possède également une autre société sud-africaine emblématique : le géant du diamant De Beers, qu'Anglo a acquis il y a plus de dix ans.