L'année dernière, les observateurs de l'industrie minière du cuivre ont été divertis par les perspectives d'un lien entre BHP et Anglo American après le meilleur mineur mondial en mai, a lancé une offre non sollicitée pour la société de 108 ans.

Le FT a rapporté au cours du week-end que BHP, basé à Melbourne, met une offre pour Anglo sur la glace. Pas surprenant étant donné la divergence dans la performance du cours de leur action et que le BHP ait les poches ou l'estomac pour une acquisition maintenant beaucoup plus coûteuse a toujours été dans le doute.

Anglo American a plus d'une fois repoussé les avancées du BHP, mais comme la prise de contrôle sucrée de 49 milliards de dollars a été déclarée morte pour la première fois, la société dont le siège est occupée à se mettre en forme si BHP avait un autre coup (toujours exclu entièrement, étant donné la prudence de la société libellé autour du problème).

Anglo abandonne son diamant et son platine en Afrique australe, ses actifs australiens au charbon et au nickel brésilien.

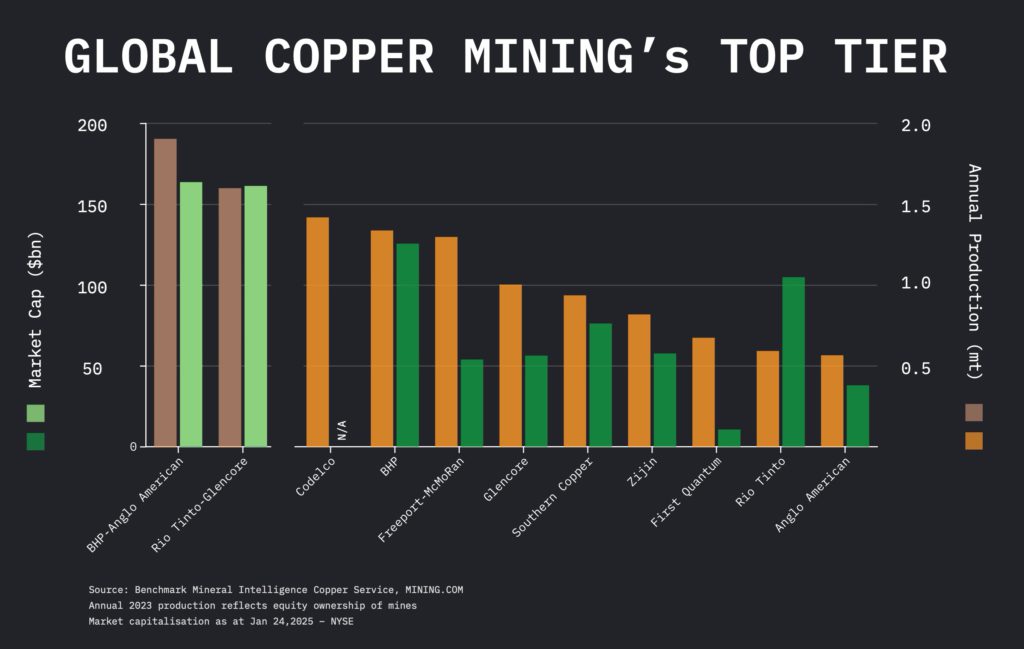

La restructuration selon les lignes exigée par BHP dans sa première approche et verrait le cuivre constituerait 60% du portefeuille d'Anglo. Ensemble, les mineurs produisaient 1,9 million de tonnes de cuivre sur une base attribuable.

BHP fait désormais une croissance organique avec jusqu'à 10 milliards de dollars dépensés pour Escondida, la plus grande mine de cuivre du monde, dans laquelle Rio Tinto a une participation de 30%.

Les pourparlers entre Glencore et Rio Tinto ont eu lieu à la fin de l'année dernière et révélé en janvier semblent avoir calé, mais l'impulsion pour les méga fusions en haut de l'exploitation minière est bien vivante.

Sur la base de l'évaluation du marché d'aujourd'hui, une combinaison BHP-Anglo vaut environ 160 milliards de dollars, à peu près par rapport à celle d'un Glencore et Rio Tinto fusionné.

La production combinée de cuivre sur une base de capitaux propres tomberait bien en deçà de BHP-Anglo à 1,6 m de tonnes.

Si ces combinaisons se produisent 16% de la production mondiale de cuivre seraient contrôlées par seulement deux sociétés. En l'état, les sociétés répertoriées dans le graphique qui l'accompagne représente près de 40% du total mondial.

Dans une note, le service de cuivre de Benchmark Mineral Intelligence dit que dans la fusion de Glencore-Rio Tinto, le potentiel de croissance de la production de cuivre est substantiel et est principalement motivé par les actifs de ce dernier.

Si le projet de résolution de Rio Tinto en Arizona était en quelque sorte ressuscité – et avec Trump de retour en fonction, ces chances se sont améliorées – le classement des meilleurs producteurs ne changerait cependant pas beaucoup. Rio Tinto a une participation de 55% et BHP possède le reste de ce qui pourrait être une mine de 450 000 tonnes par an.

Benchmark souligne que Oyu Tolgoi en Mongolie, qui appartient à 66% est sur la bonne voie pour atteindre la production de 500 000 de cuivre d'ici la fin de la décennie, l'expansion souterraine progressant régulièrement. Escondida devrait atteindre une production maximale de 1,3 million de cuivre en 2025, mais offre également d'importantes possibilités d'expansion des friches industrielles.

Glencore apporte également des tonnes à la table.

Benchmark affirme que l'actif hors concours de la société est sa participation de 44% dans Collahuasi, une mine avec une durée de vie de 76 ans et un potentiel d'expansion considérable.

Deux grandes mines avec des sous-produits de cobalt et une expérience de fonctionnement cruciale au Congo comptent également en faveur de Glencore, en particulier maintenant que les gouvernements occidentaux redécouvrent tardivement l'Afrique en tant que fournisseur potentiel de minéraux critiques et de commerce mondial remonte rapidement à ses racines mercantilistes.

La RDC a été la première source de tonnes de cuivre supplémentaires à venir en cours d'exécution pendant quatre des cinq dernières années et la nation centrafricaine est susceptible d'ajouter 200 000 autres à cuivre extrait annuel en 2025.

Glencore possède également un vaste portefeuille Greenfield en Amérique latine avec des projets tels que West Wall, El Pachón et Mara ayant chacun le potentiel de devenir des mines de cuivre majeures dans la décennie à venir, explique Benchmark.

Glencore basé à Baar est toujours à la recherche d'offres.

En 2014, Glencore sous l'ancien PDG Ivan Glasenberg, à peine deux ans après avoir englouti Xstrata pour 90 milliards de dollars pour ajouter un vaste portefeuille minier à son activité de négociation de haut vol, a fait sa première tentative de fusion avec Rio Tinto.

Cette approche était un non-starter à Melbourne, mais avec des géopolitiques toujours plus lourdes, les compétences de Glencore pour naviguer dans le commerce mondial des produits de base peuvent devenir beaucoup plus d'un atout cette fois-ci. À 228 milliards de dollars par an, les revenus de Glencore éclipsent ceux de ses pairs, et il n'a jamais eu peur de jeter son poids.

Glencore a fait une offre infructueuse de 23 milliards de dollars pour Teck Resources en 2023, mais s'est retrouvée avec les actifs de charbon de la société basés à Vancouver.

Sous la pression des actionnaires, Glencore s'accroche à ses activités de trading et de trading très rentables, mais avec Rio Tinto bien publicitaire de la sortie de l'industrie, le combustible fossile pourrait bien être un obstacle de fusion insurmontable pour ses actionnaires green soucieux.

Teck aurait ajouté une nette 360 000 tonnes à la production annuelle de cuivre de Glencore, mais Teck est lui-même sur une voie de croissance de cuivre agressive produisant la production à 800 000 tonnes qui, même en propriété, placeraient fermement l'entreprise parmi les 10 meilleurs producteurs.

Un autre cheval noir en cuivre M&A est les premiers minéraux quantiques. La semaine dernière, la société basée à Vancouver a déçu les marchés avec une réduction de ses conseils de production en 2025.

First Quantum vise 400 000 tonnes cette année, mais si et quand sa mine Cobre Panama est redémarrée (le consensus semble être à la fin de cette année ou au premier semestre de 2026), la contribution de la société à la production mondiale de cuivre pourrait dépasser celle d'Anglo.