Au début de l'année, les prix du cobalt ont chuté à leur niveau le plus bas de tous les temps sur une base ajustée de l'inflation et ont atteint près des bas de la décennie nominalement.

Une augmentation de l'offre du Congo, responsable de 80% de la production mondiale de cobalt, associée à la demande tiède du marché des véhicules électriques, a vu le sulfate de cobalt entrant dans la chaîne d'approvisionnement des batteries EV en Chine tombe en moyenne de seulement 3556 $ par tonne en janvier. Cela se compare à un pic de près de 19 000 $ la tonne en 2022.

La production de cuivre dans la RDC, avec une grande partie appartenant à des sociétés chinoises, augmentait rapidement – conduisant à un bond de près de 40% dans la production de coproduction du pays en 2024, mais en février, le pays a annoncé une interdiction de quatre mois des exportations pour soulager la surabondance.

Les prix du sulfate de cobalt ont dûment répondu, sautant plus de 60% en mars à la moyenne de 5 767 $ la tonne et conservant la plupart de ces gains en avril.

La production de sous-produits de Cobalt augmente également en Indonésie alors que ses expéditions en nickel ont gonflé et que la RDC est maintenant en pourparlers avec la nation asiatique pour collaborer à la gestion de l'offre de Cobalt, y compris l'utilisation de quotas.

La consommation de cobalt dans les batteries EV a dépassé d'autres sources de demande comme l'aérospatiale il y a plusieurs années et l'impact de la stratégie de la RDC a été rapide.

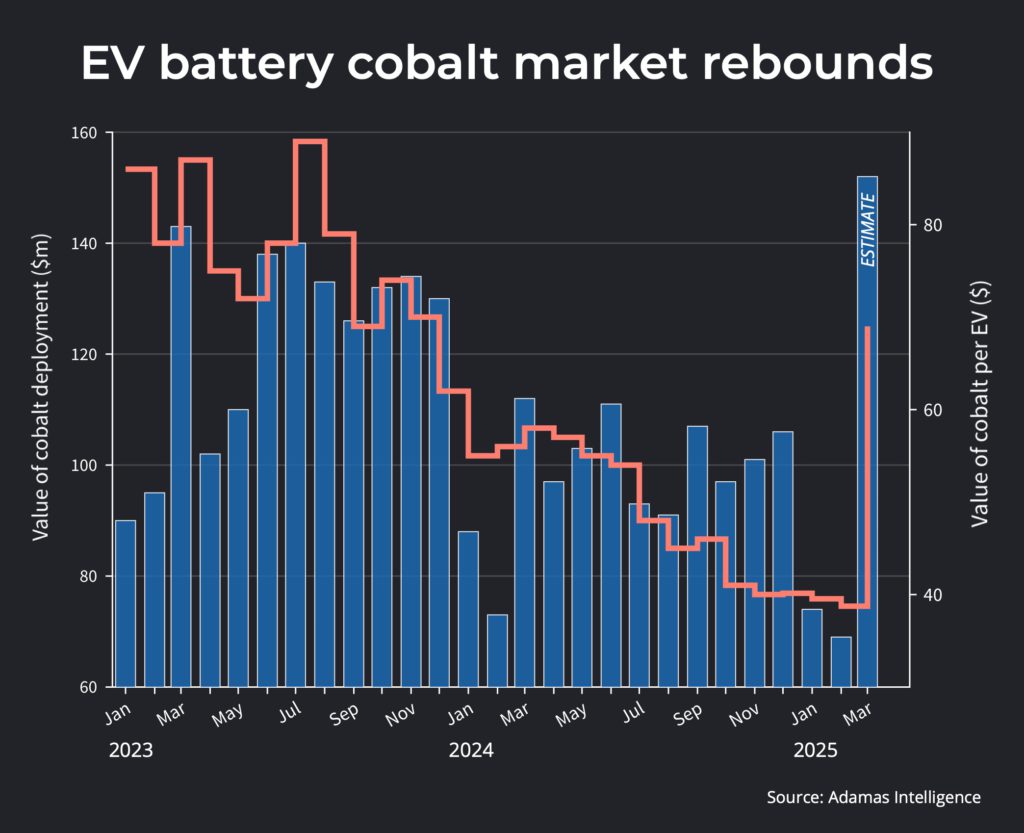

Les dernières données d'Adamas Intelligence Tracking EV Battery Metal Deployment dans plus de 120 pays associés à des prix mensuels montrent que le marché du cobalt remonte dans la vie.

La taille estimée du marché de la batterie en cobalt a augmenté en mars à 152,4 millions de dollars, en hausse de 120% par rapport à février et le plus élevé depuis décembre 2022, levant la valeur du cobalt moyen pondéré en tandem.

Alors que mars a été un bon mois à tous les niveaux pour l'industrie VE et par extension de déploiement de métaux de batterie, et janvier et février sont généralement des mois calmes pour les ventes de véhicules de passagers, Cobalt a largement surpassé les autres métaux de la batterie.

Le nickel a augmenté de 41% plus modéré, au milieu des prix en hausse, tandis que la valeur du déploiement de lithium de batterie a augmenté de 28% de mois en mois, s'appuyant sur la hausse des ventes de véhicules électriques en Asie plus que les prix, qui se balancent toujours près du bas du cycle.

Et bien que le prix puisse faire toute la différence pour les fournisseurs sur le marché des batteries EV, les tendances à plus long terme pour le cobalt (et ses cousins de cathode ternaire) sur le marché des véhicules électriques sont moins encourageants.

Le phosphate de fer au lithium ou les batteries LFP continuent de prendre rapidement des parts de marché de NCM (nickel-cobalt-manmanganais) et de la chimie de cathode NCA (nickel-cobalt-aluminium).

Selon Adamas Intelligence, l'essor de la LFP alimentée par la Chine a favorisé une grande divergence dans les taux de croissance de la consommation mondiale des métaux clés de la batterie.

Par exemple, au Calendrier 2024, le déploiement en fer et en phosphore a augmenté de 54% et 49%, respectivement, pour un 399,1 kilotonnes combinés contenu dans les batteries d'EV vendues au cours de l'année.

En revanche, le déploiement mondial du nickel dans les batteries EV a augmenté de 11% à 322,7 kt tandis que celui du manganèse a augmenté de 10% à 73,6 kt et de cobalt 7% à 59,6 kt alors que l'industrie continue de faire épuiser le métal. Gardant à l'esprit que le tonnage installé ne prend pas en compte de pertes pendant le traitement, la conversion chimique ou la ferraille de production de batterie (souvent bien en pourcentages à deux chiffres), de sorte que les tonnes requises sont significativement plus élevées à la bouche de la mine.

Au total, le tonnage installé de nickel, de cobalt et de manganèse l'année dernière représentait 21% du panier en métal de batterie.

Cela est en baisse par rapport à une part de 24% en 2023 et 36% en 2020 lorsque le Top Maker BYD est passé à une gamme All-LFP, et que l'absorption de Tesla Modèle 3 Tesla 3S alimentée par LFP de la chimie de la batterie sans Ni-Co-Mn.

Le plus grand fabricant de batteries EV au monde CATL, responsable de 30% de la capacité totale de la batterie déployée dans le monde entier en termes de GWH, en avril, a annoncé que la production commerciale de packs de sodium-ion commencera avant la fin de 2025. En raison de ses limitations inhérentes, le sodium-ion est plus susceptible de manger sur le marché de la LFP que de NCM.

Au moins, il y a ça.

Pour une analyse plus complète du marché des métaux de la batterie EV, consultez le numéro de mai des éditions imprimées et numériques du Northern Miner.

* Frik Els est éditeur chez Mining.com et le responsable d'Adamas à l'intérieur, fournissant des nouvelles et des analyses basées sur les données Adamas Intelligence.

Plus de nouvelles

Le Rwanda dit que c'est en pourparlers avec nous sur possible

Le Rwanda a déclaré mercredi que c'était en pourparlers avec les États-Unis pour un accord potentiel de minéraux, un développement qui suit en cours similaire (…)

24 avril 2025 | 12h49

La mine de cuivre d'Antamina du Pérou redémarre après l'accident qui a laissé des employés morts

Antamina a déclaré à l'époque qu'il enquêtait sur la cause de l'incident, qui avait tué un directeur des opérations et blessé un autre employé principal.

24 avril 2025 | 11h31

{{Commodity.name}}

{{post.title}}

{{post.excerpt}}

{{post.date}}

Sommaire

Commentaires

Aucun commentaire trouvé.