Même si la croissance des ventes de véhicules électriques a certainement ralenti par rapport au rythme effréné des dernières années, le marché mondial des véhicules électriques pour passagers, y compris les hybrides rechargeables et conventionnels, devrait facilement dépasser les 20 millions d'unités cette année.

En termes de capacité de batterie combinée déployée – un meilleur indicateur de la demande de matériaux pour batteries que les seules ventes unitaires – le marché des voitures électriques a connu une croissance saine de 24 % jusqu'à présent cette année.

Au total, 674,6 GWh de batterie neuve ont été distribués sur les routes du monde entre janvier et août, selon les données de la société de recherche sur la chaîne d'approvisionnement des véhicules électriques, Adamas Intelligence, basée à Toronto.

Approche hybride

L’électrification rapide du parc automobile mondial survient malgré une évolution notable vers les véhicules hybrides, qui ont des batteries intrinsèquement plus petites et contiennent donc du métal.

La capacité combinée des batteries des véhicules hybrides rechargeables mis en circulation pour la première fois sur les routes du monde cette année est en hausse de 71 %, contre un rythme plus lent pour les véhicules de tourisme entièrement électriques de 17 %. Dans le même temps, la capacité moyenne pondérée des batteries des véhicules rechargeables (PHEV) augmente également, en hausse de 12 % cette année pour atteindre 23 kWh, soit plus d'un tiers de la moyenne d'un véhicule entièrement électrique.

Un sous-ensemble du PHEV, le EV à autonomie étendue ou EREV, où le moteur à combustion ne fait que servir de chargeur pour la batterie, sont des utilisateurs encore plus importants de métal installé. Les EREV ont en moyenne une capacité de batterie de 39 kWh, soit plus que la plupart des petites voitures sous-compactes.

La capacité et les ventes des batteries EREV ont plus que doublé en 2024 et, sans le marché des PHEV, les nombreux titres de presse affirmant que le marché des véhicules électriques est dans une profonde récession auraient pu avoir plus de poids.

Loi des moyennes

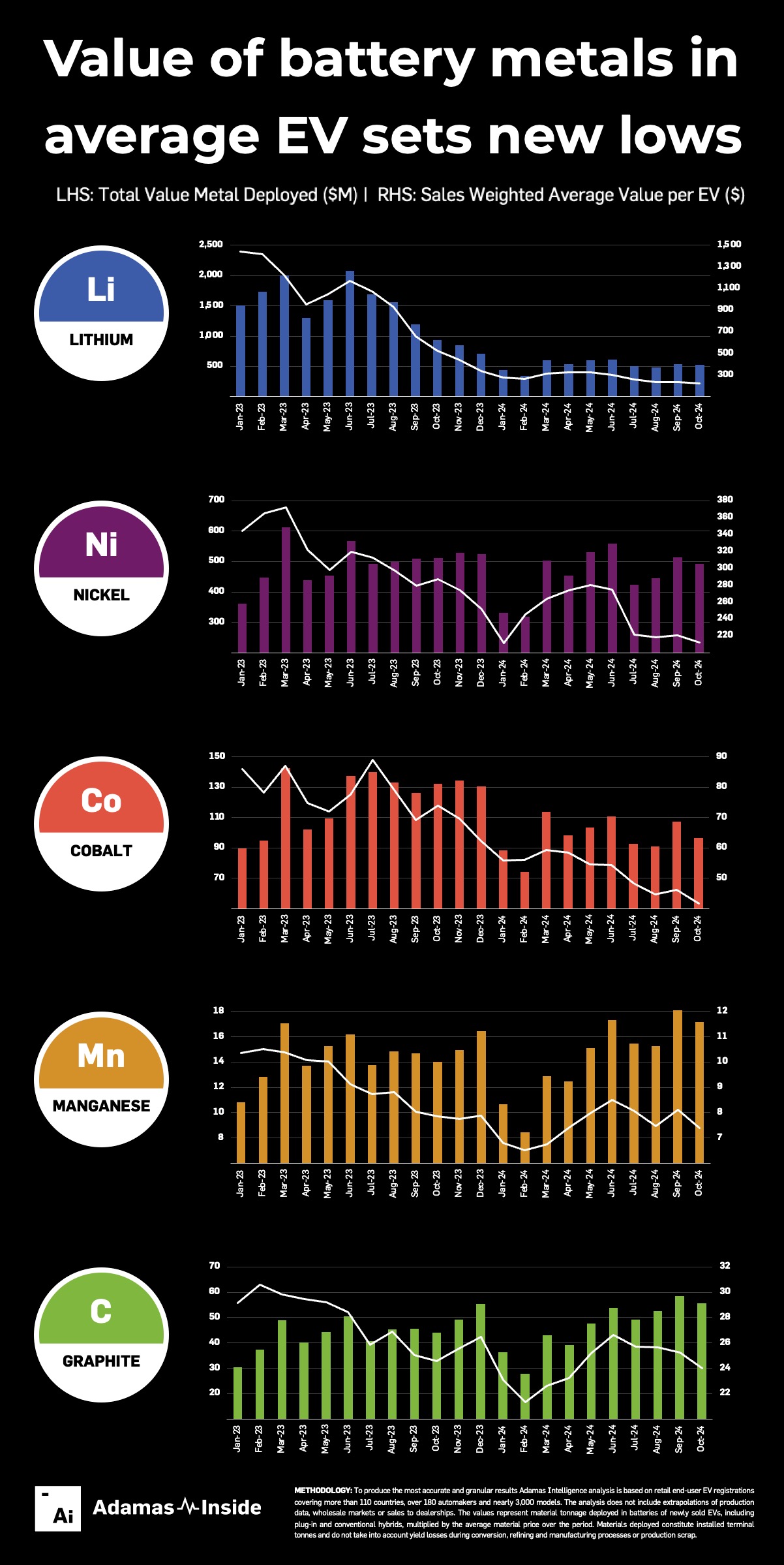

Pour les mineurs fournissant l'industrie des batteries pour véhicules électriques, les nouvelles restent toutefois négatives : les dernières données sur les ventes, la capacité et la chimie des batteries dans plus de 110 pays, associées aux prix mensuels, montrent la valeur mensuelle moyenne pondérée en dollars du lithium, du nickel, du cobalt, du manganèse et du graphite. contenu dans les batteries d’un véhicule électrique moyen poursuit sa tendance à la baisse.

Alors que les prix du graphite naturel et synthétique, du carbonate et de l'hydroxyde de lithium, ainsi que du nickel, du cobalt et du sulfate de manganèse continuent de baisser, la facture des matières premières pour un véhicule électrique moyen est désormais tombée à 510 dollars, contre 918 dollars en octobre 2023 et un pic mensuel de plus de 1 900 dollars à le début de l'année dernière, selon l'analyse d'Adamas Intelligence.

La tendance à la baisse est dominée par le lithium, dont la valeur par véhicule électrique pour les dix premiers mois de l'année est en baisse de 74 % par rapport à la même période de l'année dernière, pour atteindre 276 $. En octobre, dernier mois pour lequel des données détaillées sont disponibles, la valeur du lithium installé a atteint un nouveau plus bas à 212 dollars. En janvier 2023, ce chiffre était de 1 444 $ par véhicule électrique moyen.

Le cobalt, à un peu moins de 42 dollars, est 34 % inférieur à la valeur atteinte en octobre 2023. Après un bon début d'année, le manganèse a également succombé à la faiblesse du secteur des matières premières pour batteries, avec une moyenne d'un peu plus de 7 dollars par batterie de VE.

Pour le matériau d'anode, les charges et les valeurs de graphite sont restées pour l'essentiel stables, à un peu moins de 26 dollars par véhicule électrique moyen, mais la moyenne pour 2024 jusqu'à présent est inférieure de 13 % à celle de 2023.

Phosphate de fer contre nickel

La valeur du nickel dans la batterie moyenne d’un véhicule électrique a diminué de 25 % alors que les produits chimiques des batteries LFP continuent de prendre des parts de marché mondiales. Les batteries LFP représentaient 44 % du total mondial en termes de capacité déployée en GWh en octobre, malgré la lenteur de la construction des usines de batteries LFP en dehors de la Chine.

Cela se compare à une part de 33 % au cours du même mois de l'année dernière, ce qui compense largement la tendance de longue date vers des cathodes à haute teneur en nickel et la popularité croissante des batteries NCM pour les PHEV où la densité énergétique des cathodes à base de nickel a plus de sens étant donné le poids de ces véhicules.

Pour une analyse plus complète du marché des métaux pour batteries, consultez le numéro de décembre des éditions imprimées et numériques de Northern Miner.

* Frik Els est rédacteur en chef pour MINING.COM et responsable d'Adamas Inside, fournissant des informations et des analyses basées sur les données d'Adamas Intelligence.