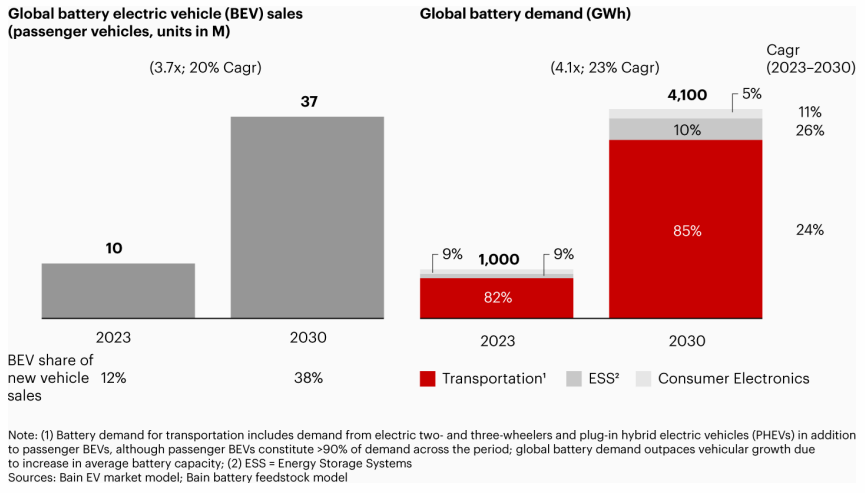

Selon un nouveau rapport de Bain & Company, la demande mondiale de batteries devrait quadrupler pour atteindre 4 100 gigawattheures (GWh) entre 2023 et 2030.

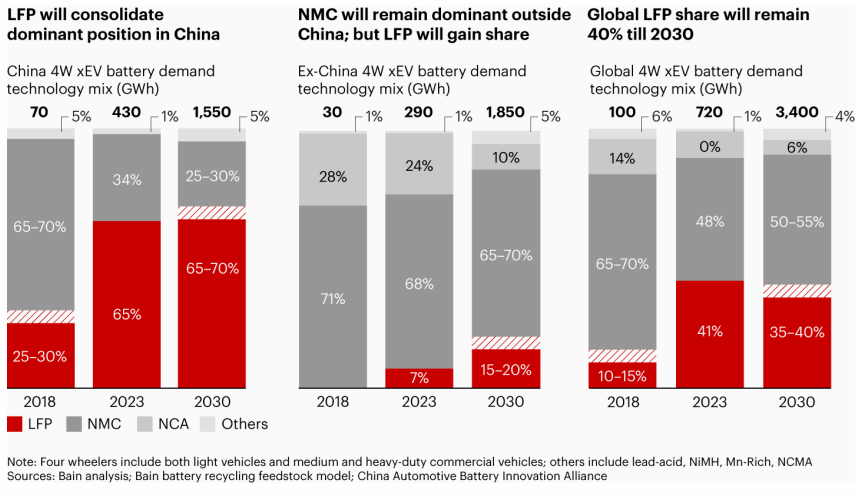

Selon le rapport, les batteries lithium-ion resteront dominantes dans un avenir prévisible.

Le rapport souligne que le nickel-manganèse-cobalt (NMC) et le lithium-fer-phosphate (LFP) seront les composés cathodiques dominants. Les composés LFP et NMC représentent actuellement ensemble plus de 90 % des ventes de batteries lithium-ion pour véhicules électriques.

« Les technologies émergentes telles que les semi-conducteurs et les ions sodium haute densité sont encore au stade du prototype et de la fabrication pilote, et leur part de marché devrait rester dans une fourchette à un chiffre jusqu'en 2030 », déclare Bain & Company.

« Les batteries sont le principal facteur de coût pour les constructeurs automobiles et elles influencent les performances des produits. Cependant, les changements constants dans les compositions chimiques des batteries, en particulier dans le cas des batteries lithium-ion, affectent les feuilles de route des produits des constructeurs automobiles », a déclaré Mahadevan Seetharaman, associé basé à Bengaluru au sein du département Advanced Manufacturing Services de Bain & Company.

« Les équipementiers du monde entier sont confrontés au choix crucial de savoir quel type de batterie utiliser et s'ils doivent développer des batteries en interne ou en collaboration avec d'autres entreprises. »

Selon le cabinet de conseil mondial, le LFP deviendra plus dominant en Chine en raison de la forte demande de véhicules électriques grand public et des chaînes d'approvisionnement établies, en plus de l'émergence de variantes LFP avec une densité énergétique améliorée, telles que le M3P et le phosphate de fer manganèse lithium (LFMP).

Aux États-Unis et dans l'UE, la part de marché de la LFP va augmenter, mais elle restera inférieure à celle de la Chine pour de multiples raisons, selon le rapport.

« Tout d’abord, la production nationale de LFP est quasiment inexistante et les chaînes d’approvisionnement en fer et en phosphore existantes sont nettement moins matures dans ces régions que celles de la Chine. Par conséquent, l’avantage de coût du LFP par rapport au NMC sera réduit par les coûts d’importation du LFP en provenance de Chine »,

« En outre, de nombreuses entreprises étudient des variantes NMC sans cobalt ou à faible teneur en cobalt, ce qui réduirait encore davantage l'avantage de coût du LFP », indique le rapport.

Enfin, les droits de douane à l’importation et les défis géopolitiques plus larges peuvent rendre le LFP moins adapté aux équipementiers occidentaux qui cherchent à construire des chaînes d’approvisionnement plus résilientes.

Bain affirme que les technologies à semi-conducteurs et à ions sodium seront les seules technologies émergentes commercialisées d'ici 2030. Le cabinet de conseil s'attend à une disponibilité commerciale des véhicules électriques à base d'ions sodium d'ici le premier semestre 2025.