Dans l'arrière-pays poussiéreux et dénudé du sud de l'Australie, un tout nouveau camp minier abrite une centaine de travailleurs, qui travaillent 12 heures par jour, deux semaines d'affilée. Des dizaines de camions sont disséminés sur le vaste territoire, équipés de plates-formes de forage imposantes qui forent à plus de 2 kilomètres sous terre. Tous se concentrent sur la recherche de l'un des minéraux les plus convoités au monde : le cuivre.

Le gisement d'Oak Dam, découvert par les géologues du groupe BHP en 2018, est une lueur d'espoir pour le directeur général Mike Henry, qui voit la demande mondiale de cuivre doubler au cours des prochaines décennies à mesure que la transition énergétique s'installe, et souhaite que son entreprise en produise davantage. Le gisement est également une rareté : si tout se passe comme prévu, une nouvelle exploitation sera construite ici par le plus grand mineur du monde, à partir de zéro.

« À l'échelle mondiale, peu d'entreprises mèneraient des campagnes de forage de cette envergure et à cette profondeur », a déclaré Michael Fonti, principal géologue d'exploration de BHP sur le site, en montrant un schéma du gisement en forme de cône.

Fonti a passé plus de deux décennies sur des sites similaires à celui-ci, travaillant plus récemment à Olympic Dam, une vaste et difficile exploitation de cuivre et d'uranium située à proximité du mineur. Mais même pour BHP – une entreprise de 140 milliards de dollars qui a généré près de 12 milliards de dollars de flux de trésorerie disponible au cours du dernier exercice financier – les grands projets greenfield sont rares et le deviennent de plus en plus. Les transactions, et non les découvertes, font la une des journaux.

Le scénario haussier du cuivre, qui a contribué à la hausse des prix en mai, est bien compris. L’électrification, l’enrichissement des populations et l’expansion du secteur technologique, gourmand en énergie, constituent de nouvelles sources de demande considérables. Un véhicule électrique nécessite environ trois fois plus de cuivre qu’une voiture conventionnelle, et la transition énergétique ne se fera pas sans suffisamment de métal rouge pour les réseaux électriques, les batteries et les puces.

Tout cela devrait inciter à une augmentation des activités de prospection et d'extraction, afin de garantir la continuité de l'offre, en particulier à mesure que les grandes mines établies vieillissent. Ce n'est pas le cas, et cela risque de rendre ce métal si nécessaire excessivement cher.

Depuis plus d’une décennie, les sociétés minières sont au bord du gouffre financier, pour compenser les excès du dernier boom. Pendant des années, les investisseurs ont exigé des rendements généreux, pas une croissance de la production et certainement pas de risques. Mais maintenant que les sociétés minières peuvent à nouveau ouvrir les cordons de la bourse, les coûts élevés, la lenteur des permis et d’autres obstacles poussent les plus grands producteurs de métaux à acheter, et non à construire.

BHP, malgré ses efforts pour développer la ceinture de cuivre de l’Australie du Sud, ne fait pas exception.

Interrogé lors de la conférence de presse sur les résultats financiers le mois dernier, Henry a déclaré que la société était opportuniste dans ses transactions et qu'elle ne les poursuivait pas au détriment de l'exploration, et que BHP ne prenait pas de décision globale sur les coûts. Il n'y avait pas de règle empirique pour acheter ou construire, a-t-il dit.

Pourtant, en moins de deux ans, BHP a acheté le producteur de cuivre et d'or OZ Minerals pour 6,4 milliards de dollars, pariant sur la province cuprifère d'Australie du Sud ; a essayé et échoué à acheter son homologue Anglo American Plc pour 49 milliards de dollars, en grande partie pour ses mines de cuivre d'Amérique du Sud ; puis en juillet a accepté d'acheter le mineur de cuivre Filo Corp. conjointement avec Lundin Mining Corp, un pari sur un projet en développement à la frontière entre l'Argentine et le Chili.

« L’exploitation minière est cyclique, et le point du cycle est un facteur clé qui motive la tendance à acheter plutôt qu’à construire », a déclaré Campbell Cooper, conseiller à Melbourne chez Greenhill & Co., une banque d’investissement. « Ces dernières années, on a également assisté à une accélération du coût de construction de nouvelles capacités minières. On peut soutenir que ce coût n’est pas entièrement reflété dans les valorisations des actions, ce qui rend l’achat plus attractif. »

Construire à partir de zéro, en bref, est à la fois dangereusement risqué et peu attrayant en termes de coût.

Il n’est donc pas étonnant que seulement environ un quart des projets approuvés par le secteur entre 2019 et 2023 soient de type greenfield, selon les analystes de Jefferies LLC. C’est moins que plus de la moitié au cours de la période 2009-2013. La taille des nouveaux projets diminue également.

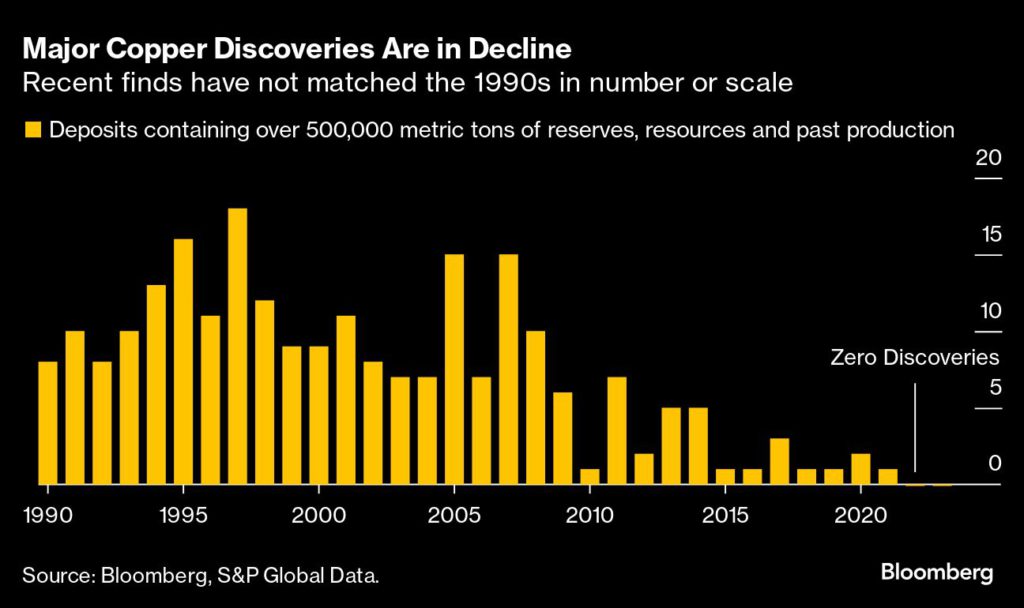

« Il y a eu une série de découvertes de cuivre dans les années 1950, 1960, 1970 et 1980 », a déclaré Fonti de BHP. « Tout ce qui est produit aujourd'hui date de cette époque de découvertes. » Escondida, la plus grande mine de cuivre du monde, date de la fin des années 1970 et du début des années 1980.

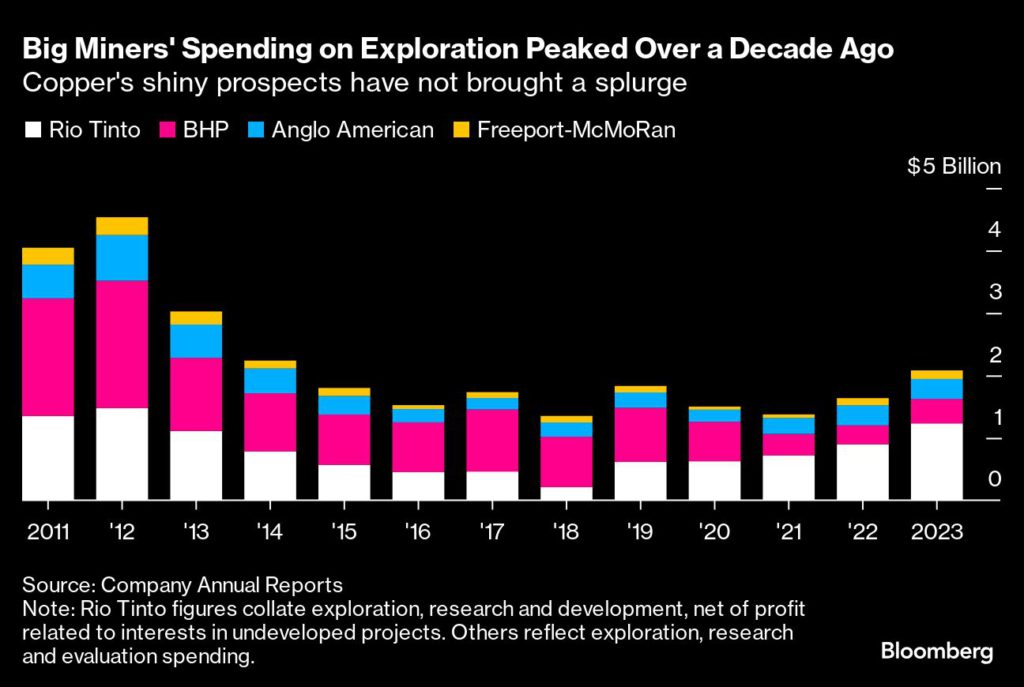

Bien sûr, BHP a investi dans le développement (elle a approuvé près de 5 milliards de dollars pour son activité de potasse l’année dernière), mais son budget d’exploration reste modeste, même pour le cuivre. Bien qu’elle ait presque triplé ses dépenses annuelles en matière de greenfield depuis le début de la décennie pour atteindre 124 millions de dollars au cours de l’exercice clos en juin, ce chiffre est à comparer aux 324 millions de dollars dépensés uniquement pour l’exploration en greenfield au cours de son exercice 2012.

Les pairs suivent des tendances similaires. Le groupe Rio Tinto, qui n’a pas conclu d’opérations à grande échelle ces derniers temps, a dépensé 300 millions de dollars en exploration de nouveaux gisements en 2023. Anglo American Plc et Freeport-McMoRan Inc ont dépensé moins. Glencore Plc ne détaille pas ses dépenses d’exploration, mais se concentre sur les gisements existants de son portefeuille.

« En fin de compte, l’industrie a besoin d’investissements continus dans l’exploration et les nouvelles découvertes. Les fusions et acquisitions sont importantes pour placer les actifs entre les mains des propriétaires optimaux, mais elles n’augmenteront pas sensiblement l’offre globale de l’industrie », a déclaré Sam Brodovcky, responsable des fusions et acquisitions dans le secteur des métaux et des mines chez Standard Chartered Plc. « Et pour les matières premières clés telles que le cuivre, nous devons augmenter l’offre non seulement pour réapprovisionner les mines en voie d’épuisement, mais aussi pour répondre à la demande croissante à mesure que le monde s’industrialise et passe aux énergies propres. »

Selon Henry, les grands acteurs comme BHP sont bien placés pour augmenter leur offre. Alors que les risques liés aux projets greenfield augmentent, les mastodontes du secteur peuvent débloquer davantage de métal grâce à l'expansion des projets existants, grâce à des bilans importants et à des capacités techniques.

Ils misent également sur une exploration moins risquée en soutenant les jeunes sociétés minières, comme avec le programme Xplor de BHP, qui fournit un financement modeste avec le potentiel d'un financement bien plus important si la prospection est fructueuse.

Ce qui est moins sûr, c’est de savoir si cela suffira à fournir le métal dont le monde a besoin.

Les juniors, situées en aval de la chaîne alimentaire minière, ont longtemps assumé une grande partie du risque d'exploration du secteur. Mais cette proportion augmente aujourd'hui, alors que les investissements dans les sociétés de plus petite taille diminuent.

« Nous sommes arrivés à un point où nous dépendons fortement des juniors pour l'exploration. Il est très difficile de voir cette activité se poursuivre si elles n'obtiennent pas les capitaux dont elles ont besoin », a déclaré Sandra Occhipinti, géologue et chercheuse à l'agence scientifique nationale australienne, la Commonwealth Scientific and Industrial Research Organisation.

Richard Schodde, géologue chevronné et expert de la ceinture de cuivre d'Australie du Sud, estime que le nombre de découvertes réalisées chaque année n'est que d'une poignée. Il décrit la découverte chanceuse de BHP à Oak Dam en 2018 comme « probablement la plus spectaculaire » de ces dernières années.

Le prix est clairement l’un des facteurs qui freinent les dépenses qui pourraient changer la donne. Le cuivre a connu une hausse en raison des craintes de rupture d’approvisionnement et de l’espoir d’une demande verte en plein essor. Les prix ont dépassé les 11 000 dollars la tonne plus tôt cette année. Mais l’économie mondiale vacille et le cuivre doit atteindre 12 000 dollars la tonne – soit une hausse de près de 30 % par rapport aux prix actuels – pour inciter à des investissements à grande échelle dans de nouvelles mines, selon Olivia Markham, co-gérante du BlackRock World Mining Fund.

L'amélioration du prix du cuivre depuis le creux de 2020 n'a pas été suffisante. Les coûts augmentent trop vite, car les équipes d'exploration doivent aller plus en profondeur, dans des gisements plus difficiles techniquement ou dans des régions moins attractives.

Prenons l'exemple d'Oak Dam, où le fond du gisement se trouve à environ quatre kilomètres sous terre, une profondeur où la chaleur du noyau terrestre commence à poser problème. Ou encore la prochaine phase d'exploration d'Olympic Dam, Olympic Dam Deeps. Le gisement Filo récemment acquis par BHP en Amérique du Sud, quant à lui, se situe à environ 5 000 mètres au-dessus du niveau de la mer, là où l'air est si rare que les hélicoptères ont du mal à survoler.

« Autrefois, on pouvait simplement donner des coups de pied dans des rochers. Ce n'est pas pour les âmes sensibles, et seule une campagne d'exploration sur mille aboutit à une découverte », explique Karol Czarnota, directeur de Geoscience Australia, une agence gouvernementale créée pour encourager l'exploitation minière. Oak Dam a été découvert grâce à certaines de ses données.

L’un des domaines où les nouvelles technologies sont les plus prometteuses est celui de la technologie. De nouveaux gadgets et de meilleures informations géologiques permettent même de réévaluer les référentiels de données existants. Les bibliothèques de carottes de toute l’Australie, par exemple, contiennent plus de 100 millions de mètres de roches provenant de campagnes de forage des booms passés, à disposition des géologues à la recherche de minéralisations que d’autres n’ont pas pu détecter.

Mais même à Oak Dam, un gisement qui était presque passé inaperçu jusqu’à ce que de nouvelles techniques géophysiques puissent le mettre en évidence, cet enthousiasme est tempéré. La lenteur du développement de la mine signifie qu’une décision finale d’investissement ne sera pas prise avant 2027 au plus tôt. La production de cuivre ne pourra pas commencer avant des années.