Les investisseurs institutionnels de Glencore Plc sont devenus de plus en plus frustrés par la sous-performance du géant des marchandises, plusieurs grands actionnaires exprimant privé leur déception et remettant en question la stratégie de l'entreprise.

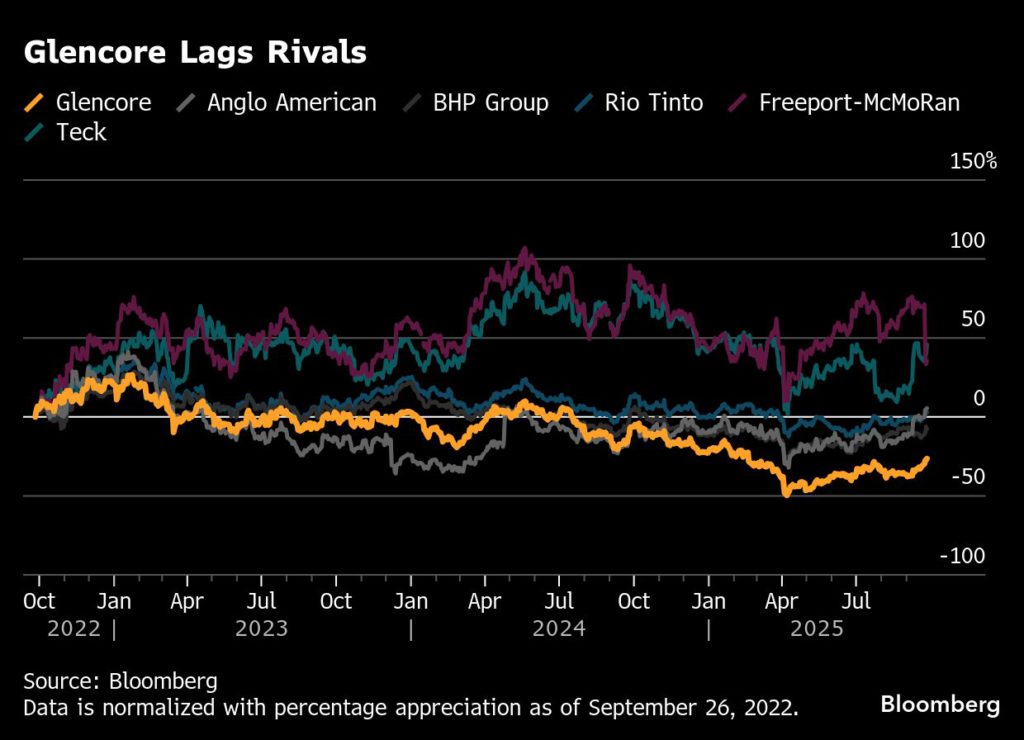

Les actions de Glencore ont chuté de 30% au cours des trois dernières années, à la traîne de ses pairs les plus proches, car une plongeon des prix du charbon a paralysé sa division la plus rentable. Il n'y a pas grand-chose que Glencore puisse faire à ce sujet, mais la faiblesse est de mettre en lumière les questions sur les choses que l'entreprise contrôle, y compris la façon dont elle gère ses mines et ses fonderies, et son plan stratégique plus large.

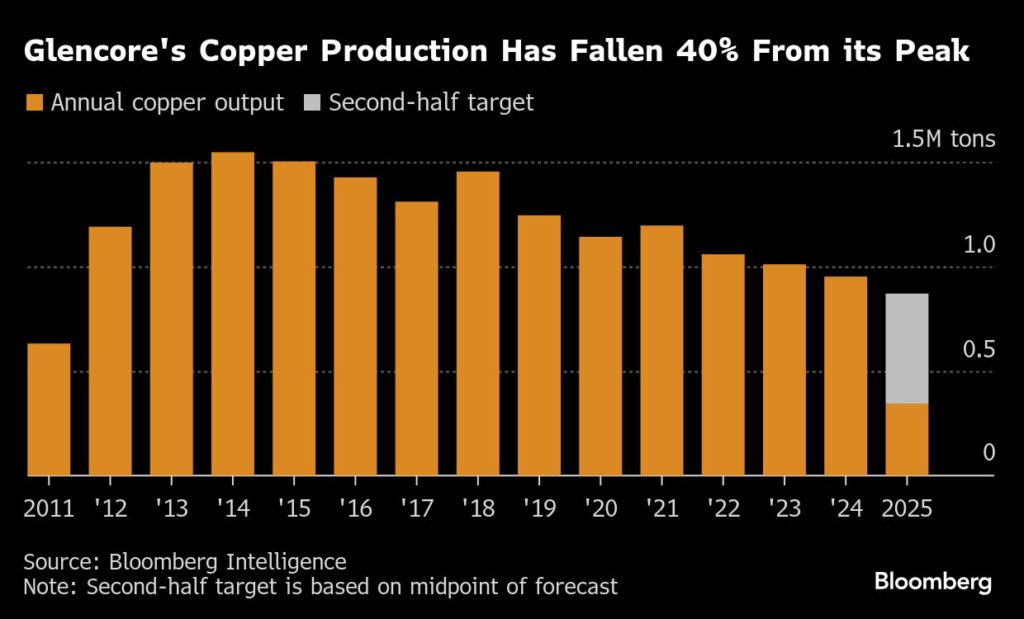

À une époque où les mineurs du monde entier se précipitent pour produire plus de cuivre, la production de cuivre de Glencore devrait baisser pour une quatrième année consécutive. Il est obligé d'envisager de fermer ou de vendre des fondements en difficulté, et Glencore lui-même n'a pas rapporté de bénéfice net depuis la première moitié de 2023.

« Il y a eu une frustration parmi les investisseurs, en particulier du côté opérationnel », a déclaré George Cheveley, directeur de portefeuille chez les actifs quatre-vingt-dix, propriétaires des actions de Glencore. «Quelque chose doit changer en termes de façon dont ils dirigent l'entreprise.»

Il y a quelques signes de vents arrière. Les actions de Glencore ont augmenté de 17% ce mois-ci alors que les prix du cuivre ont grimpé en raison d'un accident dans une mine massive en Indonésie appartenant à Freeport-McMoran Inc. Glencore a également prévu sa première journée sur les marchés des capitaux en trois ans pour décembre, ce qui suggère qu'il a consacré des efforts renouvelés à la communication de sa stratégie et des perspectives de croissance du cuivre.

Le test le plus immédiat sera de savoir si Glencore peut répondre à ses prévisions de production annuelles, ce qui le nécessiterait pour produire environ 50% de cuivre en plus au second semestre que dans les six premiers mois. Certains analystes suggèrent que les attentes ont chuté si faible que la simple satisfaction de ses prévisions pourrait être considérée comme un positif majeur. Début août, la société a déclaré qu'elle s'attendait toujours à atteindre l'objectif de l'année.

Mais les investisseurs ont de plus grandes questions. Bloomberg s'est entretenu avec les gestionnaires de placements de huit actionnaires parmi les 35 premiers de Glencore, dont la plupart ont demandé à ne pas être identifiés pour discuter des points de vue qu'ils n'ont pas exprimés publiquement.

Les investisseurs ont tous reconnu que la faiblesse de la part est principalement causée par la baisse des prix du charbon – ce qui est en grande partie en dehors du contrôle de Glencore, et certains ont exprimé leur volonté d'être patient. La plupart ont dit qu'ils n'étaient pas satisfaits des performances des mines de Glencore. Et plusieurs ont déclaré que l'entreprise semble n'a pas de stratégie convaincante qui ne comptez pas sur l'attente de la récupération des prix.

Glencore a flirté avec une variété de mouvements potentiels pour relancer son cours de l'action, sans succès. Ces dernières années, la société a tenté et n'a pas réussi à négocier au moins deux méga transactions – avec Rivals Teck Resources Ltd. et Rio Tinto Group; Il a annoncé puis inversé les plans de rotation de son activité de charbon; Il a envisagé de déplacer sa liste principale à New York depuis Londres, avant de retirer cette idée également. Plus récemment, Bloomberg ont indiqué que la société avait eu des pourparlers sur la vente d'une participation majoritaire dans sa plus grande mine de cuivre africaine, un actif qui a été entravé par des revers opérationnels.

Ce mois-ci, Glencore, qui s'est depuis longtemps fier d'être le métier le plus énergique du secteur, s'est retrouvé sur la touche alors que son rival Anglo American Plc a annoncé un accord pour acheter Teck et créer un nouveau champion d'extraction de cuivre. En revanche, les propres mines de cuivre de Glencore produiront environ 40% de cuivre en moins cette année qu'en 2018, s'ils atteignent leurs objectifs.

Glencore a refusé de commenter cette histoire.

Certes, les rivaux de Glencore ont également eu leur part de revers – dans plusieurs cas directement liés à leurs efforts pour étendre la production de cuivre. Ivanhoe Mines Ltd. et Teck, par exemple, sont tous deux aux prises avec des problèmes opérationnels dans d'énormes projets de cuivre.

Et Glencore s'est exploité à partir de trous plus profonds auparavant. Au cours de la crise des matières premières de 2015, la société a été forcée de suspendre son dividende et de vendre des actions pour soutenir la société. Mais un rebond des prix des matières premières a ensuite vu son cours de l'action augmenter d'environ 300% sur deux ans.

Aujourd'hui, Glencore continue d'offrir des rendements des investisseurs – il verse un dividende régulier et a annoncé un nouveau rachat de 1 milliard de dollars en juillet. Les prévisions d'analystes moyens concernent un bénéfice net au cours de l'exercice en cours. Les deux principaux actionnaires de la société sont l'ancien PDG Ivan Glasenberg et le Fonds de patrimoine souverain du Qatar, qui détient ensemble 19%. Glasenberg soutient la stratégie et la gestion de l'entreprise, ont déclaré des personnes familières avec l'affaire.

Glencore dit qu'il peut revenir à la production de 1 million de tonnes de cuivre par an d'ici 2028 alors qu'il améliore ses mines et a déposé des demandes de candidats de nouveaux projets de cuivre en Argentine. Il a également dévoilé des plans de réduction des coûts de 1 milliard de dollars et a augmenté son objectif de bénéfices commerciaux pour la première fois depuis 2017.

Lorsque des mineurs rivaux se sont retrouvés sous pression ces dernières années, ils ont répondu avec des changements stratégiques à grande échelle pour réinitialiser leurs entreprises. Plus particulièrement, Anglo American a été contraint de se restructurer radicalement l'année dernière après les revers à ses opérations en cuivre.

Manie de fusion

Parmi les principales grandes idées de l'entreprise, il semble que ce soit déjà essayé l'année dernière: être pris en charge par le plus grand rival Rio Tinto. Les deux parties ont discuté d'un accord l'année dernière, mais n'ont pas réussi à conclure un accord sur les évaluations, Bloomberg a précédemment rapporté.

Glencore a continué à travailler dans les coulisses avec ses banquiers sur ce à quoi pourrait ressembler un accord potentiel et la direction a pris des mesures pour amorcer Glencore pour pouvoir se déplacer rapidement, selon des personnes familières avec le problème. Le PDG Gary Nagle a répété dans des conversations privées que c'est une affaire qui devrait être conclue – décrivant un lien de rio-glencore comme l'accord le plus évident de l'industrie.

Pourtant, avec le cours de l'action de Glencore plus faible par rapport à Rio maintenant qu'en janvier lorsque Bloomberg a d'abord signalé les pourparlers abandonnés, il est douteux qu'un accord attrayait les actionnaires de Glencore jusqu'à ce que les fortunes relatives des deux sociétés changent.

Cela laisse Glencore en espérant une reprise du prix du charbon. Alors que ses rivaux se sont déplacés pour quitter l'entreprise au cours de la dernière décennie, Glencore a doublé le carburant le plus sale et est maintenant le plus grand expéditeur de charbon énergétique et parmi les meilleurs producteurs de charbon d'acier.

Mais alors que le charbon a généré des bénéfices massifs pour l'entreprise au fil des ans, ces bénéfices ont chuté, la hausse de la demande d'offres de l'offre, envoyant des prix plongeant – et avec eux, le cours de l'action de Glencore.

Swagger perdu

La pression se fait sentir dans toute l'entreprise – voler Glencore d'une partie de la fanfaronnade pour laquelle elle est connue depuis qu'elle est devenue une entreprise publique en 2011. À l'époque, Glasenberg a apporté une nouvelle épreuve de scons Globe, opérant souvent là où peu de concurrents oseraient suivre.

Aujourd'hui, Glasenberg et ses lieutenants ont pris leur retraite. L'activité commerciale, autrefois considérée comme le summum d'une carrière dans le secteur des matières premières, a vu des chiffres supérieurs cesser de fumer ou de faire défaut des rivaux de négociation d'énergie riche en espèces qui se développent en métaux.

« Quand ils sont arrivés sur les lieux, tout le monde les considérait comme les maîtres de l'univers », a déclaré Ben Davis, analyste chez RBC Capital Markets. «Pourtant, cette connaissance du marché à court terme n'a pas nécessairement signifié les rendements à long terme. Ils n'ont pas toujours été prouvés.»

Jason Kluk, chef de Nickel et Ferroalloy Trading de Glencore, a quitté la société en novembre, tandis que Sam Imfeld, un commerçant de longue date de l'équipe en aluminium et en alumine de Glencore, a accepté de rejoindre Vitol Group plus tôt cette année. Bloomberg Le mois dernier, le chef de file du charbon, Ruan van Schalkwyk, prenait sa retraite, quelques jours après avoir déçu les investisseurs de faibles résultats pour le premier semestre qui comprenait l'une des pires performances de son unité d'énergie et de charbon au dossier.

Et d'autres commerçants seniors ont également été ciblés par des rivaux. Chef de Fron Ore Trading Peter Hill et Jyothish George, qui a depuis été promu responsable des métaux, du minerai de fer et du commerce de charbon, tous deux ont eu des offres d'emploi de Vitol l'année dernière, avant de décider de rester à Glencore. Des personnes proches de la société ont fait valoir que sa force commerciale provient du volume de marchés informatiques métalliques et de son réseau et de sa réputation, plutôt que des individus spécifiques.

L'activité de fusion de Glencore est également sous pression. Le mois dernier, le directeur financier de l'entreprise de zinc de Glencore, Gavin Heale, a envoyé un courriel à des députés avertissant de la gravité de la situation, selon une personne familière avec la question. Il a déclaré que les frais des fondements de Horne et Asturiana de l'entreprise « semblaient être hors de contrôle » et ont averti que certaines entreprises semblaient être fermées.

Flops en cuivre

Mais la préoccupation centrale pour les investisseurs est la performance opérationnelle de Glencore en tant que mineur. La société a manqué ou abaissé à plusieurs reprises des objectifs de production, et a vu la production tomber sur presque toutes les parties de son entreprise, produisant moins de cuivre, de zinc et de nickel qu'il y a cinq ans.

Une partie de la raison de la baisse de la production de cuivre est qu'elle a vendu certaines de ses mines les plus gênantes.

Mais sa capacité en tant qu'opérateur prend une plus grande importance car Glencore se concentre de plus en plus sur ses plans d'investissement dans des projets de cuivre massifs en Argentine.

« Il est difficile de convaincre le marché que vous pouvez développer la production de cuivre lorsqu'elle tombe chaque année », a déclaré Cheveley à quatre-vingt-dix.

Maintenant, tous les yeux sont sur les résultats de la production de l'entreprise pour le reste de cette année. Même si elle atteint ses objectifs, la production de 2025 serait jusqu'à 19% inférieure à celle des prédictions originales de Glencore, lorsqu'elle a décrit les prévisions de production sur trois ans en 2022.

Le marché est sceptique: l'estimation moyenne des analystes est que la production de cuivre sera inférieure aux propres prévisions de Glencore, malgré les assurances de la société qu'elle obtiendra ses directives.

« La seconde moitié est extrêmement importante », a déclaré Davis chez RBC. « Les attentes sont au fond des rochers – même s'ils atteignent le bas des conseils, ils vont dépasser les attentes. »