La montée fulgurante de l'or vers un sommet historique peut sembler facile à expliquer de loin, étant donné le climat géopolitique tendu et les perspectives sombres de l'économie mondiale. Le métal précieux est considéré comme une « valeur refuge » et l’opinion générale est que les prix du lingot devraient augmenter lorsque les taux d’intérêt baissent – ce que de nombreux investisseurs s’attendent à ce qu’il se produise plus tard cette année.

Et encore. Regardez de plus près, et c'est loin d'être clair : pourquoi l'or augmente-t-il soudainement tout de suite?

Après s'être négocié dans une fourchette assez stable pendant des mois, le lingot a commencé à grimper début mars. Depuis, il a augmenté de 14 % et a laissé dans son sillage une série de records quotidiens. Mais les tensions géopolitiques sont fortes depuis des mois, voire des années, et les perspectives concernant le calendrier des baisses de taux par la Réserve fédérale sont devenues plus floues ces dernières semaines. Alors qu'est-ce qui a changé ?

Les dirigeants et les analystes chevronnés proposent des réponses très différentes sur qui ou quoi a poussé l’or à des sommets sans précédent : est-ce une banque centrale qui s’inquiète du rôle du dollar en tant qu’arme économique ? Les fonds parient-ils que le virage de la Réserve fédérale vers une baisse des taux d'intérêt est imminent ? Une armée de traders algorithmiques attirée par l’or simplement parce que son prix augmente ? Inflation tenace et crainte d’un atterrissage brutal ? Un affaiblissement des monnaies ? Des élections à venir ? Tout ce qui précède?

Le mystère a poussé les initiés de l'industrie à fouiller dans les circuits d'un commerce mondial massif qui s'étend des contrats à terme et des fonds négociés en bourse de New York à Shanghai jusqu'à un immense hub de gré à gré à Londres et un réseau mondial de revendeurs vendant des bars. , pièces de monnaie et bijoux à tous, partout.

Il s’agit d’un monde opaque et complexe qui a toujours été difficile à ouvrir. Pourtant, le marché et les régulateurs s'efforcent depuis des années de renforcer la transparence, en augmentant l'accès aux données qui permettent de mettre un peu plus en lumière le rallye défiant la gravité dans l'une des plus anciennes réserves de richesse du monde.

Qui achète ?

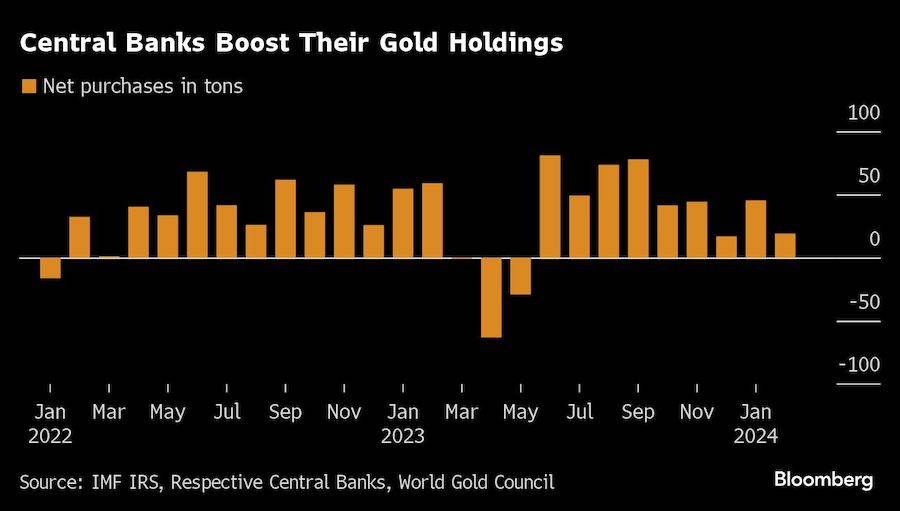

Premièrement, la réponse facile : les banques centrales, en particulier, ainsi que les grandes institutions et les commerçants se préparent à un passage à des taux plus souples. Les consommateurs chinois s’inquiètent de la baisse des rendements d’autres actifs et de la dépréciation de la monnaie. Sur la plateforme Reddit Inc., des « stackers » autoproclamés se vantent d'accumuler des lingots et des pièces de monnaie.

Mais ces groupes constituent une force haussière constante depuis des mois – ou des années dans le cas des banques centrales – et on ne voit pas pourquoi l’un d’entre eux pourrait acheter avec un sentiment de peur, d’avidité ou d’exubérance bien plus grand. Les analystes disposent de données de marché de meilleure qualité qu'ils n'en ont jamais eu auparavant, et pourtant la réponse cumulative est d'une frustrante vague : il s'agit de tout le monde à la fois, et de personne en particulier.

Qu'achètent-ils ?

Une chose qui est claire est également un casse-tête : les investisseurs n’achètent pas de fonds négociés en bourse, l’un des moyens les plus simples d’acquérir de l’or. Un flux constant de sorties de capitaux des ETF adossés à l’or suggère qu’une cohorte importante manque quelque chose – ou en profite.

« C'est l'un des phénomènes les plus bizarres que j'ai jamais vu dans l'espace ETF », a déclaré Nate Geraci, président d'ETF Store. « Ce qui est particulièrement intéressant, c'est que la demande d'or a été très forte dans d'autres canaux tels que les achats des banques centrales et les achats directs des investisseurs individuels et privés. »

Citigroup Inc. explique par la prise de bénéfices des investisseurs à long terme qui ont acheté il y a des années pourquoi les entrées nettes d'ETF ont été particulièrement faibles. Le fait que les sorties de capitaux régulières et importantes n'aient pas eu un plus grand impact sur les prix laisse également présager une forte demande pour les barres qu'elles vendent – et les banques centrales seraient un acheteur naturel, selon Joe Cavatoni, qui supervise le World Gold. Plateforme ETF du Conseil.

« Il y a d'autres investisseurs qui achètent de l'or physique, donc cela n'a aucun impact », a-t-il déclaré dans une interview. « Devinez où cela va : sur le marché OTC, repris par les banques centrales. »

Où achètent-ils ?

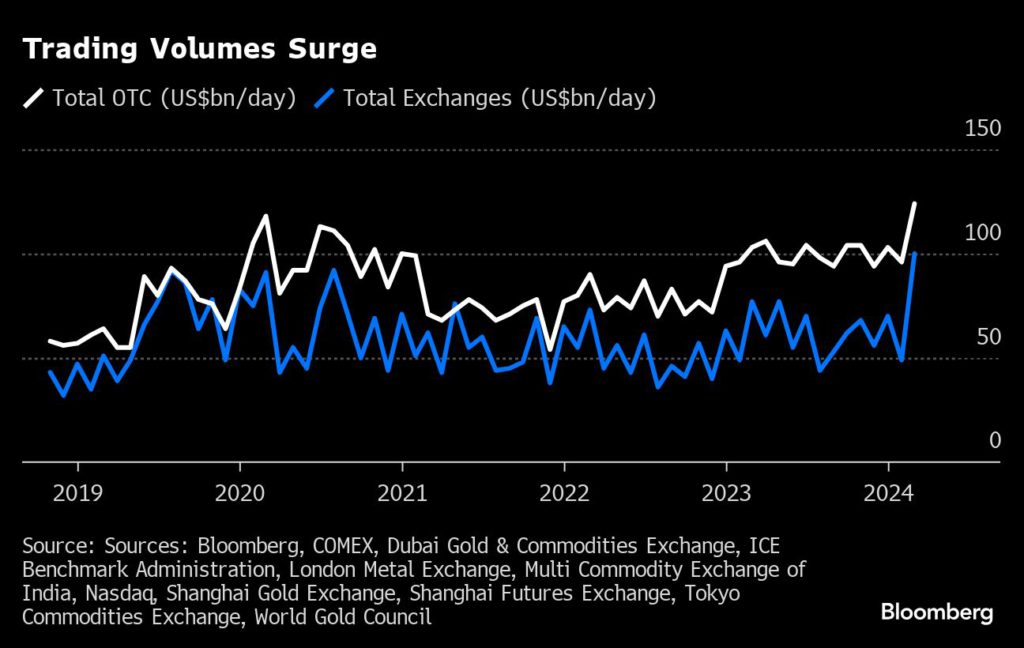

Sur les grands marchés à terme et de gré à gré, l’activité commerciale augmente fortement, ce qui indique que les acheteurs institutionnels habituels – banques centrales, banques d’investissement, fonds de pension et fonds souverains – sont impliqués. L'activité sur les options reprend également, et on s'attend à ce que les prix des lingots continuent de grimper alors que les courtiers en options se précipitent pour couvrir leur exposition.

Le nombre de contrats en cours sur les contrats à terme new-yorkais est en augmentation, signe que les paris à long terme des gestionnaires de fonds sont en hausse. Mais le volume global des transactions a dépassé le nombre de contrats ouverts, ce qui laisse présager une augmentation du type de day trading frénétique dans lequel les fonds algorithmiques excellent.

Quand achètent-ils ?

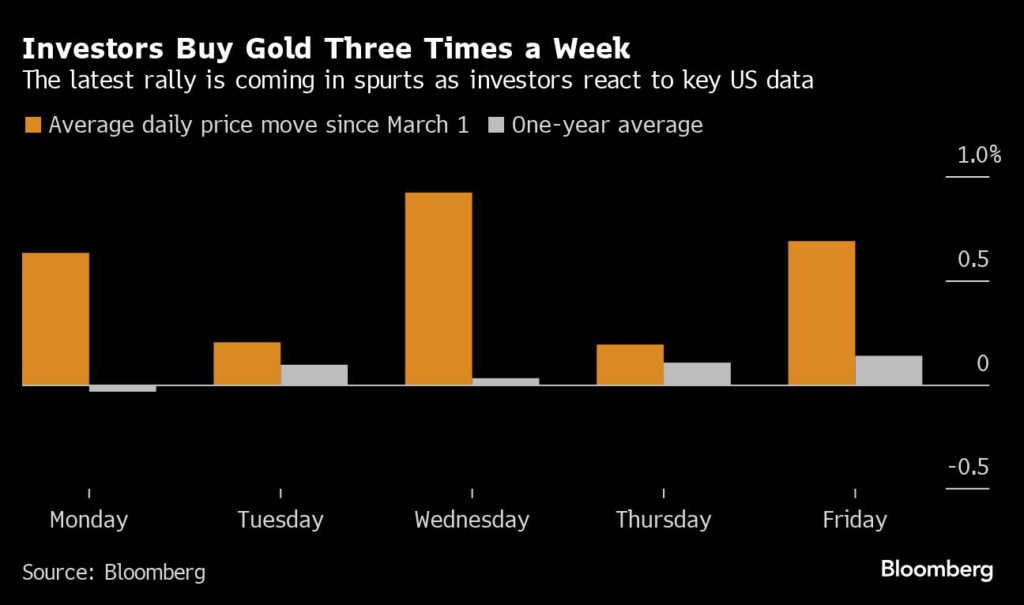

Principalement les lundis, mercredis et vendredis. Le marché de l’or est notoirement sensible aux changements dans les données économiques américaines, et cela est devenu encore plus vrai depuis que les prix ont décollé début mars. Les principales publications économiques de ces jours-là offrent des indications sur la vigueur du secteur manufacturier, de l’emploi, du PIB et de l’inflation, et une poussée concentrée d’achats observée après la publication des données fournit un indice solide sur l’identité des acteurs les plus influents.

Mais cela en soi a déconcerté les analystes, car les données récentes ont afflué et les investisseurs sur les marchés des changes et des obligations ont réagi en pariant que le pivot de la Fed interviendrait plus tard et serait moins profond que prévu il y a quelques mois.

En théorie, cela serait négatif pour l'or, car les taux d'intérêt élevés réduisent l'attrait du lingot par rapport aux actifs porteurs de rendement tels que les obligations. Les investisseurs font également monter le dollar, ce qui a rendu l’or beaucoup plus cher pour les acheteurs des principaux marchés de consommation : la Chine et l’Inde.

Pourquoi achètent-ils maintenant ?

C'est la grande question. Le trou flagrant dans le récit des cinq dernières semaines est que, même si la Fed devrait toujours commencer à réduire ses taux cette année – ce qui devrait profiter à l’or – de nombreux investisseurs sont en réalité moins convaincus du calendrier qu’ils l’étaient il y a quelques mois.

Une possibilité est que certains investisseurs en or se concentrent plutôt sur la perspective d’un atterrissage brutal de l’économie américaine sur la base des données récentes et se précipitent pour acheter du lingot pour son rôle de valeur refuge.

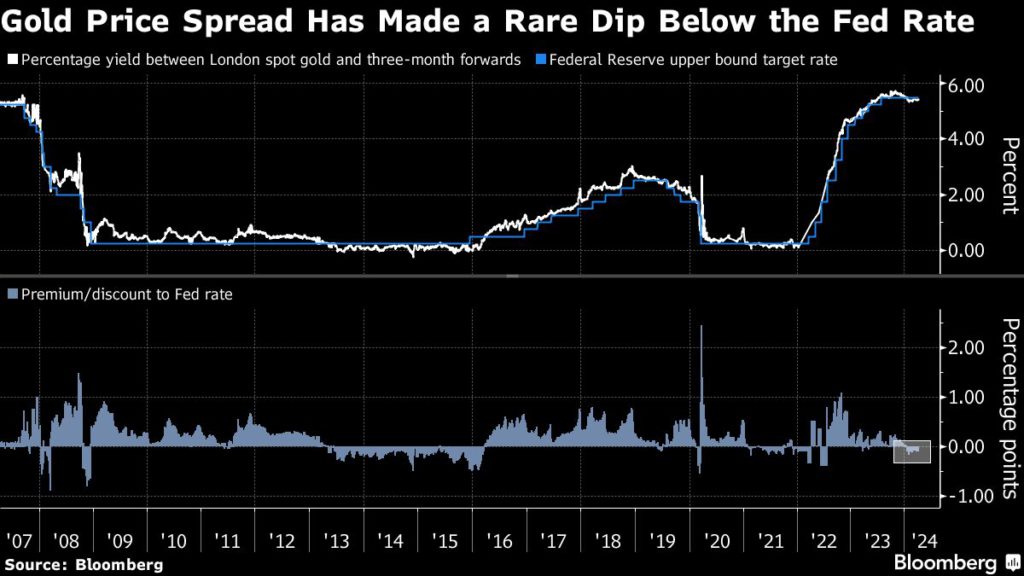

Cette idée pourrait également expliquer un autre mouvement curieux sur le marché de l’or ces dernières semaines : la relation entre un écart de prix de l’or étroitement surveillé et les taux d’intérêt de la Fed américaine.

Le rendement en pourcentage entre le spot de Londres et les contrats à terme à trois mois – qui tend à suivre les taux d’intérêt en raison du coût de stockage, de financement et d’assurance de l’or – a connu une rare baisse en dessous des taux de la Fed ces dernières semaines, alors que les prix au comptant ont grimpé. Historiquement, cela ne se produit que de manière durable lorsque les taux sont bas ou sur le point de baisser fortement.

L’inversion des spreads pourrait indiquer que les investisseurs nerveux réclament à grands cris de se procurer de l’or au comptant dès maintenant, pour se protéger contre d’éventuelles turbulences.

« Le rallye défie de nombreuses idées reçues, en particulier lorsqu'il s'agit de taux toujours élevés », a déclaré Ole Hansen, responsable de la stratégie sur les matières premières chez Saxo Bank AS. « Je pense que le discours évolue vers une inflation persistante et peut-être un atterrissage brutal, agrémenté de beaucoup d'incertitude géopolitique et de démondialisation qui stimulent la demande des banques centrales. »

(Reportage de Mark Burton, Jack Ryan et Yvonne Yue Li).