Une augmentation de l'offre du Congo, responsable de 80% de la production mondiale de cobalt, associée à la demande tiède du marché des véhicules électriques, a vu les prix du cobalt s'enfoncer dans les bas historiques au début de 2025.

La production de cuivre dans la RDC, avec une grande partie appartenant à des sociétés chinoises, augmentait rapidement – conduisant à un bond de près de 40% dans la production de coproduction du pays en 2024, mais en février, le pays a annoncé une interdiction de quatre mois des exportations, l'étendant à nouveau en juin.

Le prix du sulfate de cobalt entrant dans la chaîne d'approvisionnement des batteries EV en Chine a dûment répondu et se négocie désormais plus de 90% plus élevé qu'au début de l'année, une moyenne de 6 947 $ la tonne en août (encore loin du sommet de 2022 de 19 000 $ par tonne).

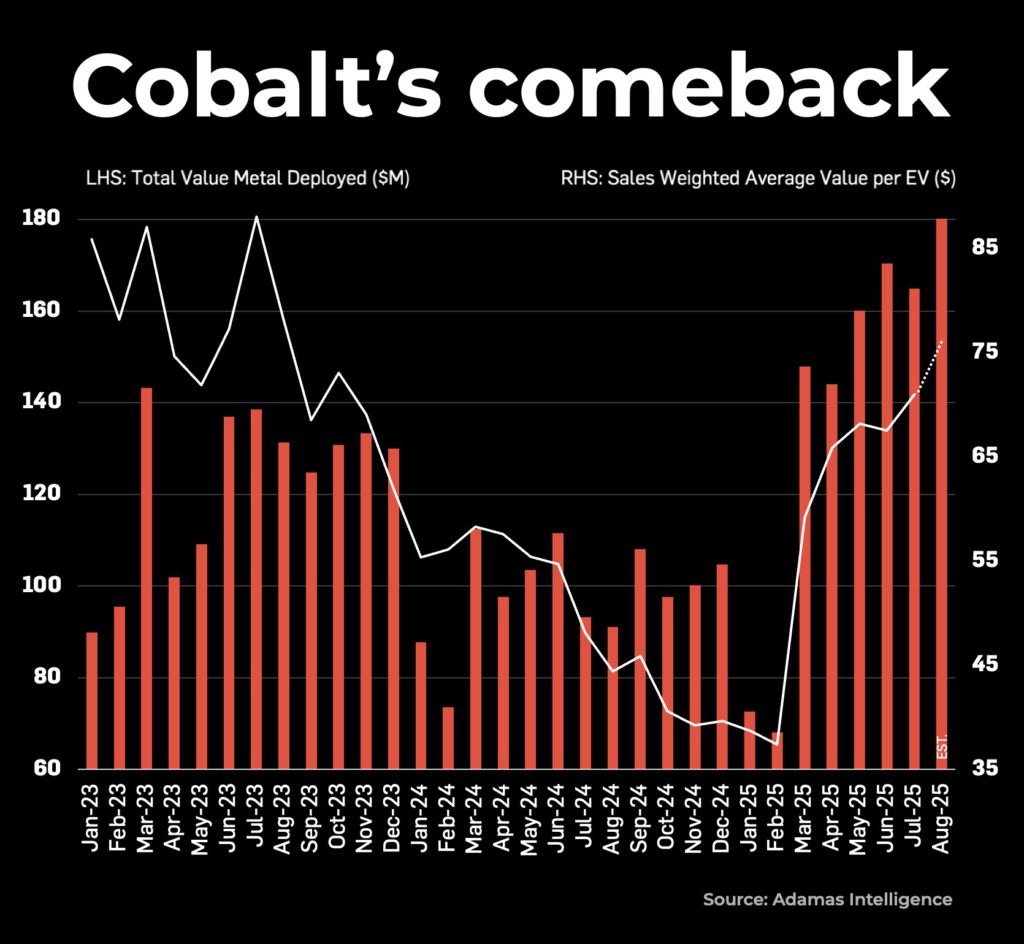

La consommation de cobalt dans les batteries EV a dépassé d'autres sources de demande comme l'aérospatiale il y a plusieurs années et l'impact de la stratégie de la RDC a été rapide. Les dernières données des consultants en recherche basés à Toronto, Adamas Intelligence, suivant le déploiement de la batterie EV dans plus de 120 pays jumelés à des prix mensuels montrent que le marché du cobalt remonte à la vie.

La taille du marché du cobalt de batterie en août a totalisé environ 180,1 millions de dollars, la plus élevée depuis décembre 2022, levant la valeur du cobalt moyen pondéré en tandem. La valeur moyenne du cobalt contenu dans les batteries EV est de retour supérieure à 70 $ par véhicule, contre moins de 40 $ au début de l'année.

Au total, le tonnage installé de nickel, de cobalt et de manganèse représente désormais plus de la moitié de la valeur du panier en métal batterie qui a atteint 1,28 milliard de dollars en août. C'est malgré l'adoption accélérée des chimies de batterie LFP (lithium iron phosphate) sur NCM (Nickel-Cobalt-Manganais).

L'utilisation du cobalt est également affectée par le mouvement vers des cathodes nickel élevés avec des chimies avec moins de 10% de teneur en cobalt désormais dominante à l'échelle mondiale.

La valeur du nickel terminal, du cobalt et des tonnes de manganèse déployées dans les véhicules électriques, y compris des hybrides rechargeables et conventionnels, vendus dans le monde entier de janvier à août de cette année a totalisé 4,93 milliards de dollars.

Gardant à l'esprit que le tonnage installé ne prend pas en compte de pertes pendant le traitement, la conversion chimique ou la ferraille de production de batterie (souvent bien en pourcentages à deux chiffres), donc les tonnes et les revenus requis sont significativement plus élevés à la bouche de la mine.

La production au Congo de CMOC, le meilleur producteur mondial de COBALT, a augmenté tandis que le numéro deux producteur Glencore a averti le mois dernier qu'une partie importante de sa production de cobalt pourrait rester inventée d'ici la fin de 2025.

L'impact sur le marché et les prix – si Kinshasa faciliterait les restrictions – et lorsque le cobalt stocké commence à rentrer dans la chaîne d'approvisionnement, reste à voir.

Le ministère américain de la Défense n'attend cependant pas cette éventualité et a émis un appel d'offres (la première fois depuis 1990) pour l'offre de 7 500 tonnes sur cinq ans.

Utile, mais nulle part suffisamment pour le nettoyage de l'approvisionnement si le Congo décide de rouvrir les vannes.

Pour une analyse plus complète du marché des métaux de la batterie EV, consultez le numéro d'octobre des éditions imprimées et numériques du Northern Miner.

* Frik Els est éditeur chez Mining.com et le responsable d'Adamas à l'intérieur, fournissant des nouvelles et des analyses basées sur les données Adamas Intelligence.