Le marché mondial de l'aluminium est en excédent d'offre structurel depuis si longtemps qu'il est difficile d'imaginer une véritable pénurie de métal léger.

Bien sûr, il y a eu des pressions périodiques sur le contrat London Metal Exchange (LME) au fil des ans et un autre est en train de faire le tour du marché en ce moment.

Mais ceux-ci ont été des affrontements entre les commerçants et les banques qui se disputent le contrôle de l'inventaire LME. Le commerce de financement des actions et ses multiples retombées d'entreposage sont fondés sur le fait qu'il y a beaucoup de métal excédentaire avec qui jouer.

Cependant, cela peut changer.

En effet, si vous croyez Citi, c'est un marché qui «somnalie dans les plus grands déficits en 20 ans».

C'est un appel percutant, tout comme l'attente de la banque que le prix devra passer de son niveau actuel autour de 2 700 $ par tonne métrique à plus de 3 000 $ et y rester pour empêcher le monde de manquer de métal.

Alors, comment se fait-il qu'un marché défini par l'excès historique soit maintenant confronté à un déficit imminent?

La Chine frappe le plafond

La réponse réside en Chine.

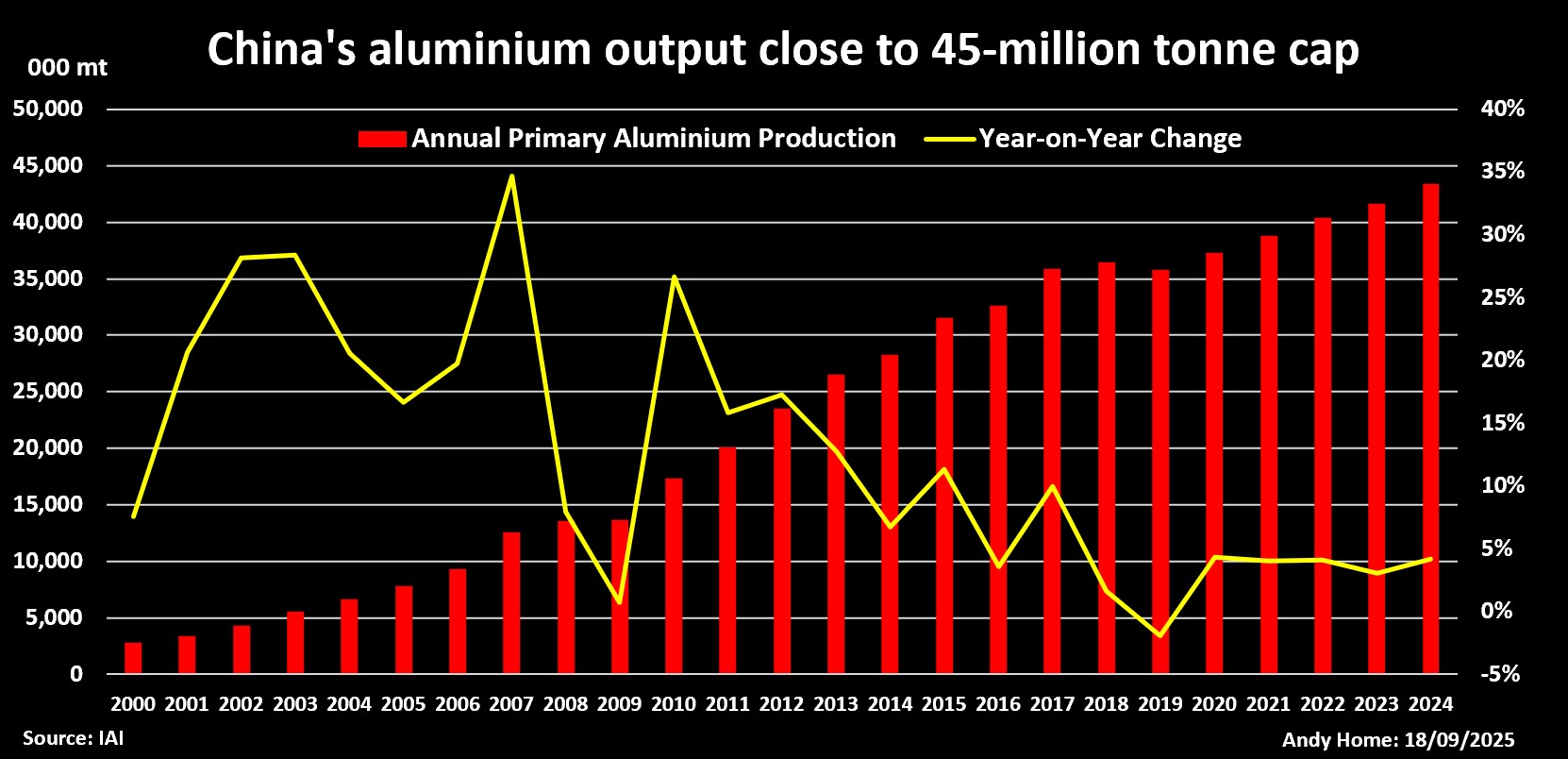

La production chinoise d'aluminium primaire est passée de quatre millions de tonnes en 2002 à 43 millions de tonnes en 2024. Le pays représente désormais 60% de la production mondiale.

La Chine est également devenue le plus grand consommateur en aluminium au monde au cours du même délai, mais une surproduction persistante s'est répandue sous la forme de produits semi-fabriqués. L'année dernière, les exportations ont atteint un nouveau record de 6,7 millions de tonnes.

La Chine, cependant, approche rapidement de l'aluminium de pointe grâce au plafond de capacité obligatoire du gouvernement de 45 millions de tonnes par an. La production d'août était équivalente à 44,5 millions de tonnes, selon le cabinet de conseil AZ Global.

Certains flexions de sortie supplémentaires sont possibles si les opérateurs augmentent l'ampérage des fonderies. Mais avec Pékin ne montrant aucun signe d'ajustement du plafond, la croissance de la production apparemment incessante du pays frissonne.

Les modèles de commerce en aluminium de la Chine s'adaptent à la nouvelle réalité.

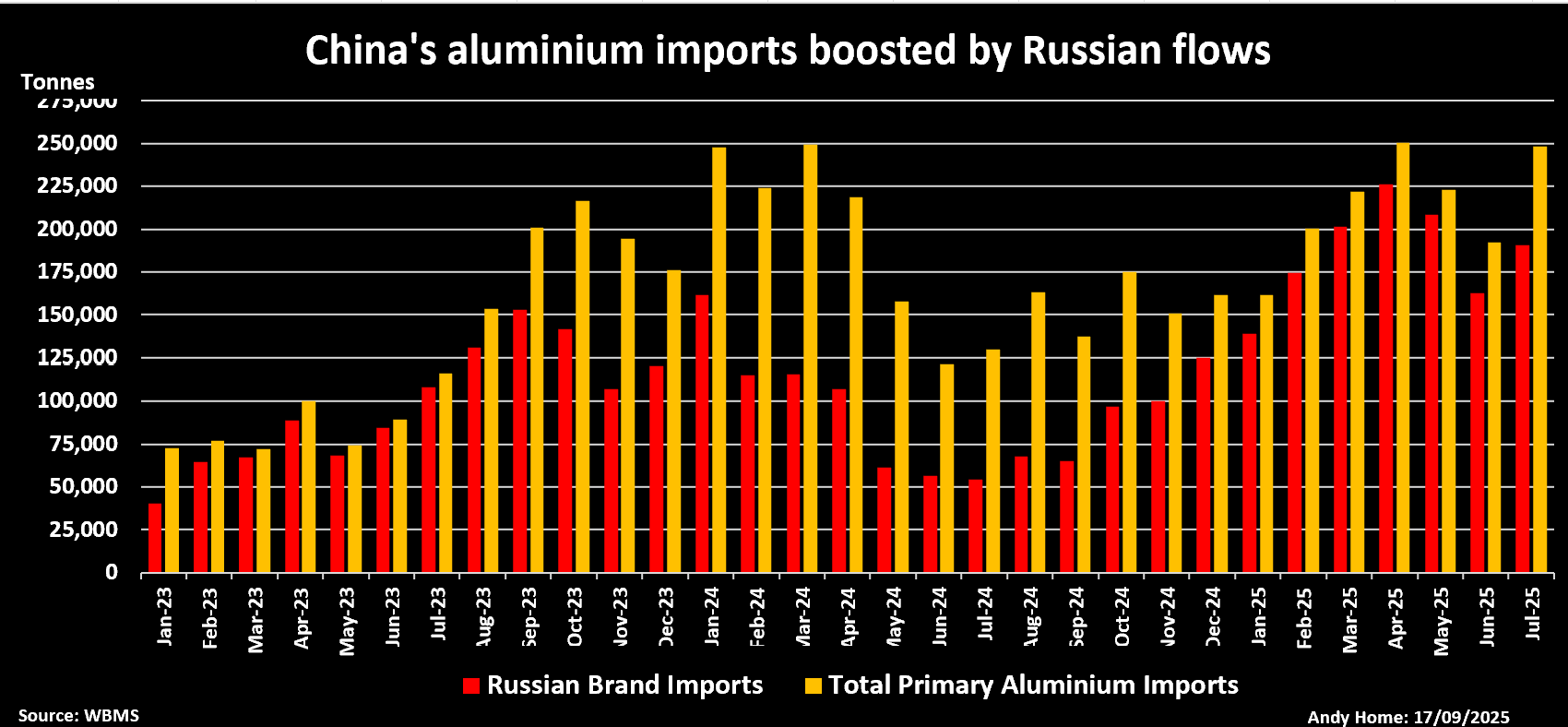

Les exportations de produits tels que Rod, Tube et Foil ont chuté de 9% en glissement annuel au cours des sept premiers mois de l'année. Les importations de métal primaire, en revanche, ont augmenté de 11% à 1,5 million de tonnes à l'arrière d'un doublement quasi des expéditions de Russie.

Épuisement des stocks

Les sanctions contre l'aluminium russe signifient que le métal ne peut pas être livré au LME s'il a été produit après avril 2024, c'est pourquoi tant de choses vont maintenant répondre à la demande d'importation de la Chine.

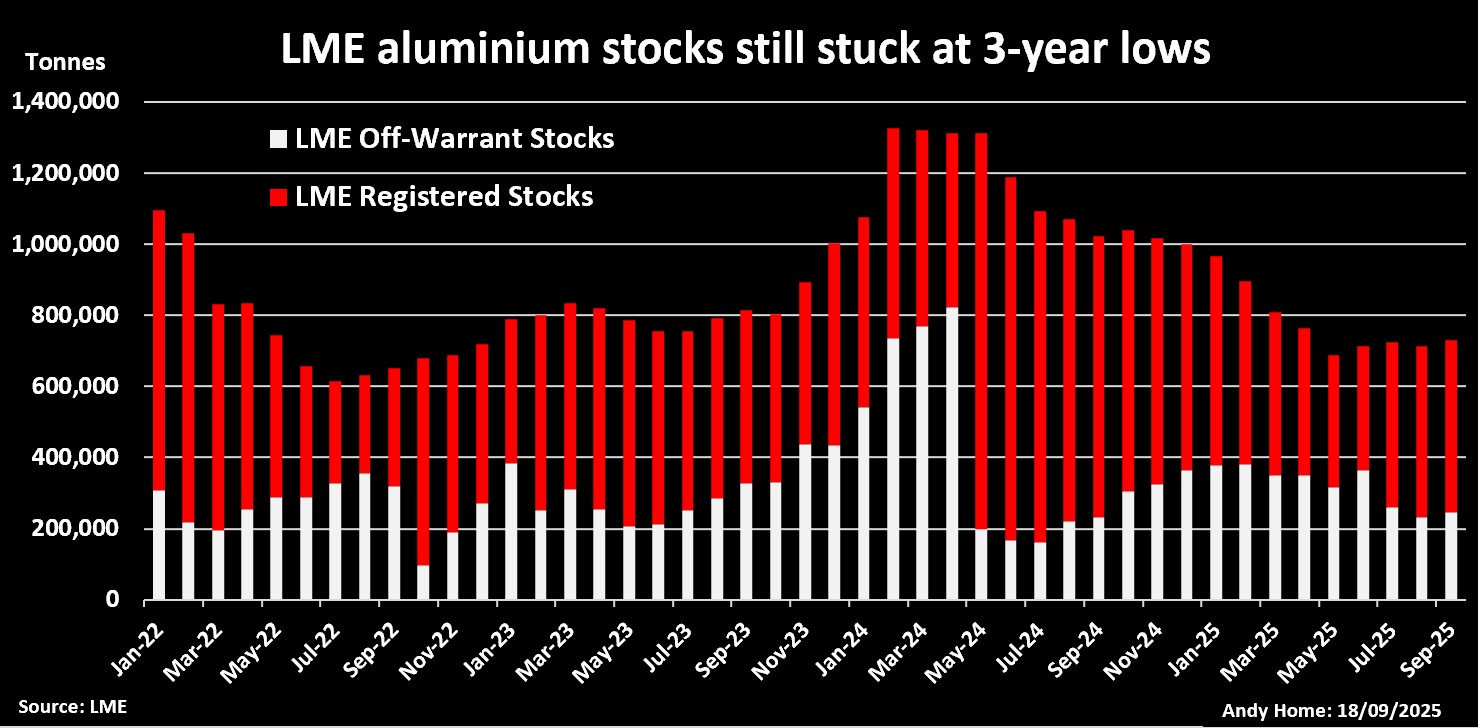

Le détournement de ce qui était autrefois l'une des principales sources de liquidité physique de l'échange a contribué à la baisse des actions de change.

Ce qui est perceptible, cependant, c'est l'absence de tout nouvel afflux significatif d'autres sources, même si le marché est à l'emprise d'une position longue dominante depuis mai.

La garantie de 156 000 tonnes d'aluminium entre la fin juin et la mi-août a flatté pour tromper.

À peu près tout le métal qui «est arrivé» a été tiré des actions hors du bord dans le système LME.

Les actions totales en aluminium LME, enregistrées et hors-warrant, se sont stagnées juste au-dessus de la barre des 700 000 tonnes depuis mai. Il y avait plus d'un million de tonnes la fois l'année dernière. Il y a quatre ans, il y avait plus de trois millions de tonnes.

Les jeux d'actions se poursuivent, à en juger par l'annulation de près de 100 000 tonnes plus tôt ce mois-ci, mais le pool de liquidités d'échange est beaucoup plus petit qu'il ne l'était autrefois.

Tous les yeux sur l'Indonésie

Il s'agit de la combinaison de la croissance de la production au point mort dans le plus grand fournisseur du monde et des inventaires à faible échange qui ont des analystes tels que Citi réévaluant les perspectives de l'aluminium au cours des prochaines années.

En dehors de la Chine, la production primaire en aluminium a été en baisse à long terme, notamment en raison des exportations massives de la Chine, longtemps une pomme de discorde avec les gouvernements occidentaux.

Certes, la décision du président américain Donald Trump de faire monter les tarifs des importations américaines à 50% peut encourager certains redémarrages limités de capacité de fonderie aux États-Unis.

Mais ailleurs, les autres ont du mal à rester à flot face à des coûts énergétiques élevés. South32 a averti le mois dernier qu'il pourrait fermer sa fonderie au Mozambique s'il ne pouvait pas obtenir un contrat d'électricité viable d'ici la fin de l'année prochaine.

De nouveaux espoirs d'approvisionnement primaire reposent presque exclusivement sur l'Indonésie, où les entreprises chinoises investissent dans de nouvelles fonderies dans un éteint collectif de la Chine coiffée de capacité.

Sur le papier, le pipeline du projet pourrait offrir sept millions de tonnes de nouvelles capacités au cours de la seconde moitié de cette décennie. En réalité, c'est très improbable.

De nouvelles fonderies en aluminium devront soit rivaliser avec d'autres secteurs pour les fournitures d'énergie ou construire leurs propres centrales captives.

Le prix actuel rend ce dernier difficile, selon Citi, qui s'attend à ce que la capacité indonésienne n'atteigne que 2,3 millions de tonnes par an d'ici 2030.

Crise d'un type différent

Cela peut ne pas être suffisant pour suivre la croissance mondiale de la demande, qui tire un booster de l'utilisation de l'aluminium dans les secteurs de la transition énergétique tels que les véhicules solaires et électriques. Par conséquent, l'appel de Citi à un passage structurel à des prix plus élevés sur un horizon sur cinq ans.

Le concept de marché du déficit est une nouveauté pour le marché de l'aluminium.

Les crises passées ont été trop causées par trop de métal.

Dans les années 1990, c'est le flot d'aluminium qui a coulé à travers le rideau en fer cassé après l'effondrement de l'Union soviétique. Ce siècle, c'est la surproduction massive de la Chine qui a entraîné des prix bas et une série de victimes de fonderies dans le reste du monde.

La prochaine crise en aluminium, cependant, s'annonce comme tout à fait différente.

(Les opinions exprimées ici sont celles de l'auteur, Andy Home, chroniqueur pour Reuters.)

(Édition par Louise Heavens)