Bien que les données sur le PIB ne ventilent pas l’épargne des ménages, la banque d’investissement Goldman Sachs avait prédit que cette part augmenterait jusqu’à 6 % du PIB pour 2023-2024. L'agence de notation Crisil avait également prédit que l'épargne des ménages pourrait connaître une légère hausse. « Le ralentissement de la consommation privée au cours de l'exercice 2024, malgré la croissance du PIB, laisse également penser que les ménages augmentent leur épargne », conclut le rapport : « Les ménages représentent la part du lion de l'épargne intérieure, et les premiers indicateurs suggèrent une reprise de cette catégorie d'épargne. au cours de l’exercice 2024. » L’agence de notation indique que la croissance annuelle de la consommation privée (en termes nominaux) ralentira fortement, passant de 14,2 % en 2022-23 à 8 % en 2023-24.

Si les ménages épargnent plutôt que de dépenser les revenus qu’ils gagnent, ce n’est pas nécessairement la meilleure chose pour l’économie dans son ensemble, toutes choses étant égales par ailleurs. Mais même s’il est souhaitable que les ménages épargnent davantage et consomment moins, dans la mesure où cette épargne fournit aux entreprises des fonds pour investir, peuvent-ils maintenir cette tendance ?

De l’épargne à l’emprunt

Le graphique ci-dessous montre ce qui préoccupe de nombreux analystes économiques. Le taux d'épargne national, qui comprend l'épargne des ménages, des entreprises et du gouvernement, a diminué d'environ 5 points de pourcentage entre 2011-12 et 2022-23, pour atteindre 30 %. Pour 2023-24, il devrait être légèrement supérieur à 31 %.

Généralement, ce sont l’épargne des ménages (épargne financière, immobilier et investissements réalisés en métaux précieux) et des entreprises qui financent les déficits publics. Comme le montrent les chiffres, la part de l’épargne des entreprises dans le PIB et la mesure dans laquelle les gouvernements dépensent plus que ce qu’ils gagnent (en part du PIB) sont restées relativement constantes au cours de la dernière décennie. C’est l’épargne des ménages qui est à l’origine d’une grande partie de la baisse du taux d’épargne national, passant d’environ 24 % du PIB en 2011-12 à 18 % en 2022-23.

À l’exception de l’ère du Covid-19, l’épargne des ménages a historiquement représenté la majeure partie de l’épargne de l’économie, généralement entre 60 et 65 % au cours de la dernière décennie.

Cette baisse s’est accompagnée d’une série de changements dans la manière dont les ménages ont effectivement épargné. Le gouvernement collecte des données sur l'épargne financière « brute » des ménages investie sous forme de devises, de dépôts bancaires, d'actions, de fonds communs de placement, de fonds de prévoyance, etc. Il collecte également des données sur les « passifs » financiers des ménages – en gros, le montant que les ménages paient en les intérêts et le principal des prêts chaque année. Il existe deux autres catégories d’épargne des ménages : les investissements en actifs physiques comme l’immobilier, et sous forme de métaux précieux comme l’or.

À l’exception de l’ère du Covid-19, l’épargne des ménages a historiquement représenté la majeure partie de l’épargne de l’économie, généralement entre 60 et 65 % au cours de la dernière décennie.

Le premier grand changement dans les finances des ménages au cours de la dernière décennie a été l’endettement des ménages. Les ménages empruntent davantage auprès des banques pour acheter des maisons, des voitures et d’autres biens de consommation. « La propension croissante à l'endettement parmi les ménages est attisée par un ensemble de facteurs favorables : une poussée du crédit de détail de la part des prêteurs, un plus grand appétit pour les emprunts, en particulier chez les jeunes, et un meilleur accès aux prêteurs grâce aux progrès technologiques », souligne Crisil.

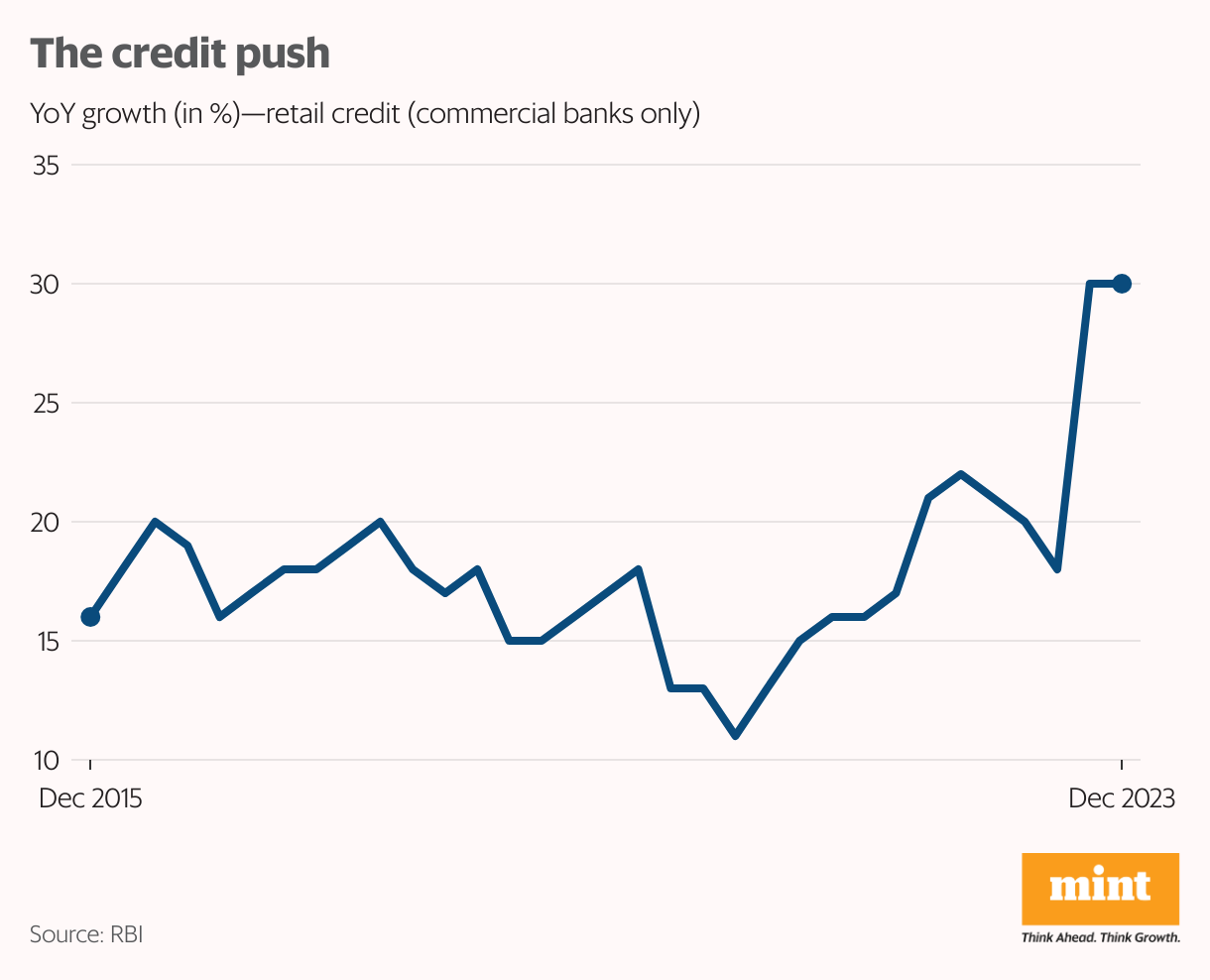

Le crédit total au détail (des banques et des sociétés financières non bancaires), selon Crisil, a atteint 19,4 % du PIB en 2022-2023 et devrait encore augmenter pour atteindre 23 % en 2023-2024, contre 12,1 % du PIB en 2016- 17. Au cours de la période 2022-2023 elle-même, l’encours total de la dette des ménages a augmenté de 73 % par rapport à l’année précédente, soit une augmentation de ₹15,57 milliards.

Le graphique ci-dessous montre la croissance du crédit aux particuliers (en termes annuels, pour les banques uniquement) de plus de 30 % en décembre de l'année dernière.

Pendant la majeure partie de la dernière décennie, les emprunts des entreprises ont été, dans le meilleur des cas, atones, les banques se montrant mécontentes de leurs prêts au secteur au lendemain de la crise financière de 2008. Les prêts aux ménages ont commencé à remplacer les prêts aux entreprises en tant que secteur de croissance majeur pour les banques. L’introduction des agences d’évaluation du crédit a permis aux banques d’évaluer plus facilement la solvabilité des emprunteurs.

Comme le souligne Crisil, même si les prêts immobiliers représentent toujours la majeure partie des prêts aux particuliers, leur part dans l'ensemble des prêts aux particuliers a diminué d'environ 6 points de pourcentage depuis 2017. Dans le même temps, la part des cartes de crédit, des prêts automobiles et autres prêts personnels. les prêts ont augmenté. En d’autres termes, les ménages s’endettent de plus en plus non pas pour acheter des maisons, mais pour répondre à des besoins à plus court terme et pour des actifs qui se déprécient avec le temps.

Diversification du portefeuille

Voir l'image complète

Le deuxième grand changement a consisté à détenir l’épargne financière dans différents types d’actifs. Il y a dix ans, près de 70 % de l’épargne financière des ménages était détenue sous forme de liquidités ou investie dans des dépôts auprès de banques ou de sociétés financières. Cette part est désormais tombée bien en dessous de la moitié. Les investissements dans les fonds de prévoyance et de pension et la « petite épargne » représentent l'essentiel de ce changement. L’investissement en actions ou en fonds communs de placement en proportion de l’épargne financière a également augmenté, même s’il reste à un chiffre en termes de part de l’épargne totale des ménages.

Le troisième grand changement a été une augmentation de l'épargne dite « physique », comme les investissements dans l'immobilier. Bien que celle-ci ait toujours constitué une composante importante de l’épargne des ménages, elle est passée d’un sommet de 67 % de l’épargne totale des ménages (en termes nets) au début de la dernière décennie à environ 57 % en 2016-2017. Il a lentement commencé à remonter et représente désormais environ 70 % de l’épargne des ménages. En effet, dans une certaine mesure, l’augmentation de l’épargne physique (dans des domaines comme l’immobilier) et l’augmentation des dettes financières des ménages sont le reflet l’une de l’autre : lorsqu’un ménage contracte un emprunt pour acheter une maison, cela se traduit par une augmentation de son capital. le stock d'actifs physiques de ce ménage et une augmentation de son endettement.

Le quatrième et dernier changement a été la baisse de l’épargne des ménages investie dans l’or ou d’autres métaux précieux, d’environ 16 % en 2011-12 à environ 13 % en 2022-23. Pendant des décennies, les décideurs politiques ont été obsédés par la fascination des ménages indiens pour l'or et ont tenté à de nombreuses reprises d'amener les Indiens à déloger leurs économies afin de pouvoir les orienter vers des usages « productifs », ignorant souvent le fait que les ménages indiens disposaient d'un très bon potentiel. raison de conserver l’or, surtout en période d’incertitude économique et d’inflation. Il est probable que la croissance des sociétés de prêt d’or ait finalement libéré une partie de l’épargne dans le métal jaune et contribué à la réorienter vers l’économie dans son ensemble. Il n’est toutefois pas certain que cette tendance se maintienne à long terme.

Plus d'emplois, des revenus plus élevés

Voir l'image complète

À court terme au moins, il est probable que l’épargne financière des ménages, nette des intérêts ou du remboursement du principal de la dette, augmentera, comme le prédisent Goldman Sachs et Crisil. En effet, ces paiements ont augmenté de deux points de pourcentage en l’espace d’un an. Il est probable qu'une combinaison de ménages s'endettant davantage en raison de revenus touchés par le covid et de la hausse des taux d'intérêt a entraîné une augmentation des remboursements de la dette des ménages. Si tel est le cas, à mesure que l’économie se normalisera davantage en 2023-2024, l’accumulation de la dette des ménages pourrait ralentir.

Un rythme de croissance plus rapide des dépôts, combiné à une croissance plus lente des prêts de détail en 2023-2024, rend cela plus probable, libérant ainsi plus d’argent pour que les ménages de l’ensemble de l’économie puissent épargner et le canaliser vers des investissements à l’échelle de l’économie. De plus, comme le souligne Crisil : « Les investissements des ménages dans les fonds communs de placement ont augmenté à un rythme plus rapide au cours de l’exercice 2024 par rapport au passé récent. Les investissements via des plans d'investissement systématiques (SIP), choisis principalement par les particuliers dans le pays, ont continué d'augmenter au cours de l'exercice 2024. »

Mais cette hausse de l’épargne des ménages sera-t-elle durable sur le long terme ? Est-il probable que l’épargne des ménages, en termes généraux, revienne aux niveaux d’il y a dix ans ?

À plus long terme, la seule manière pour les ménages d’épargner collectivement davantage est si un plus grand nombre de membres du ménage sont capables de trouver des emplois stables et bien rémunérés et si leurs niveaux de revenus augmentent suffisamment pour leur permettre d’économiser de l’argent. la banque, après avoir réglé le nécessaire.

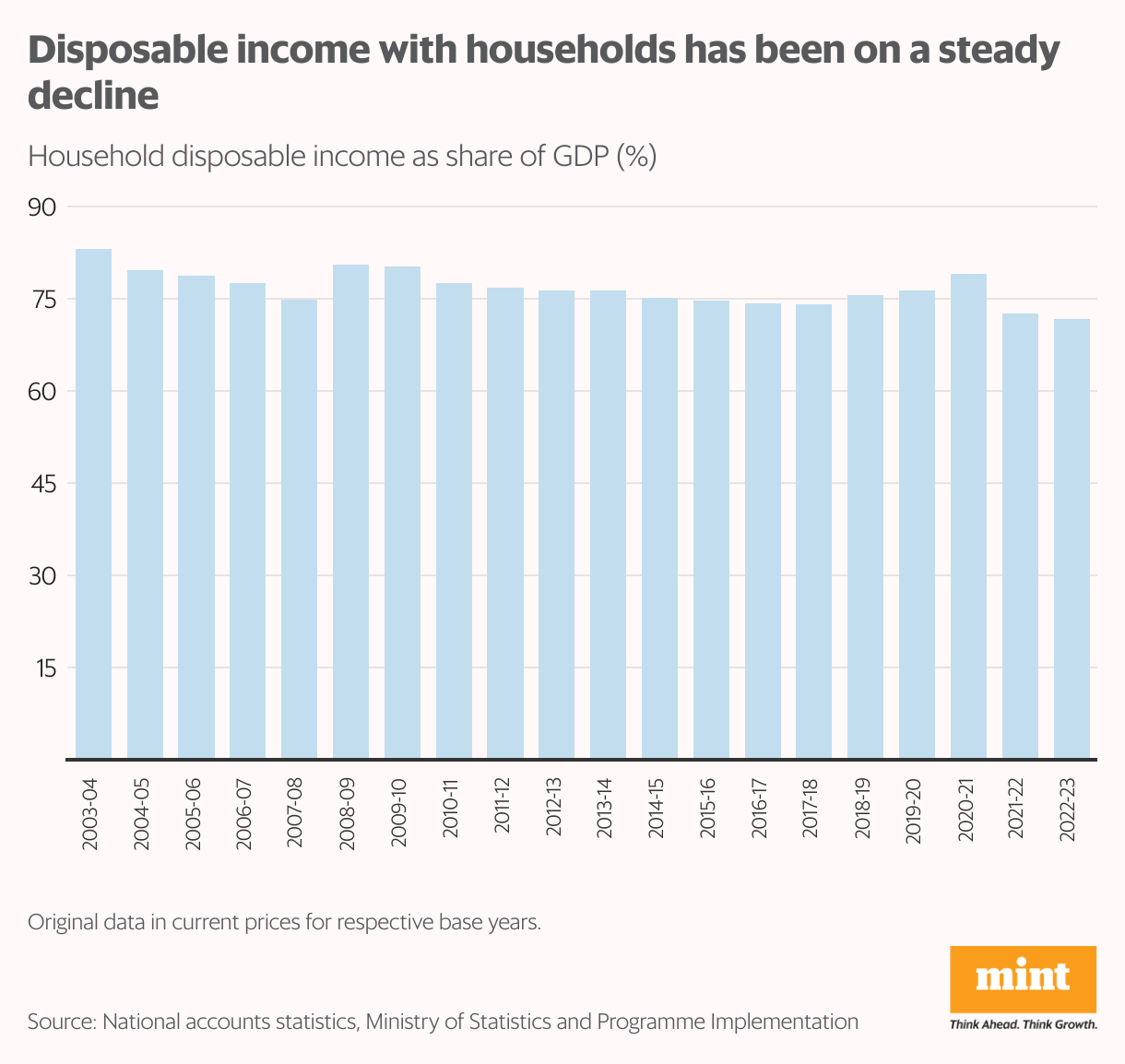

Mais comme le montre le graphique ci-dessous, la part du PIB qui revient chaque année aux ménages a diminué de plus de 10 points de pourcentage depuis 2002-03. En fait, tout au long des années 1990 et au début des années 2000, la part du PIB revenant aux ménages est restée bien supérieure à 80 %. C’est vers le milieu et la fin des années 2000 que la part des ménages dans le PIB a commencé à diminuer. En 2022-2023, il a atteint son plus bas niveau jamais atteint, depuis au moins 1981, de 71 % du PIB.

Le soi-disant « revenu disponible des ménages » calculé par les statisticiens gouvernementaux est calculé en prenant les chiffres du PIB global et en déduisant les bénéfices des entreprises, ainsi que les impôts sur le revenu des sociétés et des particuliers réclamés par les gouvernements. En effet, les revenus des ménages augmentent à un rythme plus lent que celui de l’économie dans son ensemble.

Mais ce qui est encore pire, c’est la croissance de l’emploi. Il est désormais clair que depuis au moins le début des années 2000, l’emploi a augmenté lentement, voire pas du tout. Comme le souligne le Rapport sur l'emploi en Inde 2024, produit par l'Institut pour le développement humain et l'Organisation internationale du travail, entre 2000 et 2012, l'emploi a augmenté à un taux moyen de 1,6 %, tandis que la « valeur ajoutée brute » (une mesure du PIB), a augmenté de 6,2%.

Cette tendance s’est en fait aggravée entre 2012 et 2019 : la croissance de l’emploi était de 0,01 % tandis que la production augmentait de 6,7 % par an. Pour l’essentiel, toute la dernière décennie a été marquée par une croissance sans création d’emplois. Ce n’est que pendant les années de Covid que l’emploi s’est rétabli et que l’emploi global a augmenté à un rythme plus rapide.

La pénurie d’épargne des ménages se résume au manque d’emploi et à la stagnation des salaires. Tant que ces problèmes ne seront pas résolus, toute hausse de l’épargne ne sera que temporaire.

Mais même cette « amélioration » doit être nuancée. « Pendant la pandémie de covid-19, les indicateurs du marché du travail des jeunes ne se sont détériorés que pendant les périodes de pointe. Après les confinements, les indicateurs du marché du travail des jeunes se sont redressés assez rapidement. Mais ce mouvement s’est accompagné d’une augmentation de la population active et de la main-d’œuvre, principalement dans des travaux de mauvaise qualité. Le nombre de jeunes travaillant à leur compte a augmenté bien plus que dans d’autres catégories d’emploi pendant la pandémie, qui concernaient principalement le travail domestique non rémunéré, en particulier chez les femmes rurales, et considéré comme la pire forme d’emploi. En outre, le nombre de jeunes travailleurs occupant des emplois salariés réguliers a diminué pendant la période pandémique », souligne le rapport.

Et même parmi les travailleurs salariés, la croissance des salaires a été modérée, voire inexistante. Selon le rapport, les salaires mensuels réels des salariés ont en fait diminué entre 2022 et 2023. « Au cours de la dernière décennie, les revenus mensuels réels moyens des salariés réguliers et des travailleurs indépendants ont diminué ou sont restés stables », ajoute le rapport. La baisse des revenus réels des travailleurs salariés réguliers et des travailleurs indépendants, ainsi qu'une légère augmentation des salaires réels des travailleurs occasionnels en Inde, indiquent que la qualité de la création d'emplois a été médiocre entre 2000 et 2022. »

Ainsi, le véritable problème de la pénurie d’épargne des ménages en Inde est bien le suivant : le manque d’emploi et la stagnation des salaires. Tant que ces problèmes plus importants ne seront pas résolus, toute hausse de l’épargne ne sera que temporaire.