Les banquiers miniers sont sur leur trente et un, mais n'ont nulle part où aller. Maintenant que la tentative de BHP de racheter les activités non sud-africaines de son rival Anglo American a échoué, la question est de savoir où les projecteurs vont se porter sur les fusions et acquisitions dans un secteur qui regorge de toutes parts de mystères. Les investisseurs les plus malins semblent actuellement se tourner vers les projets impliquant Teck Resources, une société canadienne de 25 milliards de dollars, ou Freeport-McMoran, une société cotée à New York de 72 milliards de dollars.

L'intérêt d'Anglo pour BHP, qui s'est estompé le 29 mai, a focalisé l'attention sur le cuivre. La demande pour le métal rouge est forte compte tenu de son rôle clé dans la transition énergétique et de l'essor des centres de données liés à l'intelligence artificielle, mais l'offre est limitée. Les trois propositions de rachat d'Anglo du patron de BHP, Mike Henry, qui ont été rejetées, dont la dernière valorisait la cible à 47 milliards de dollars, suggèrent que les grands mineurs estiment qu'il est moins cher d'acheter de nouvelles fournitures que d'investir dans de nouvelles.

Cela dit, il n’est pas immédiatement évident qui sera le prochain sur le terrain. Henry pourrait attendre les six mois obligatoires et faire un nouveau saut chez Anglo, mais il devrait encore trouver un moyen de séparer les juteuses mines de cuivre du mineur coté au Royaume-Uni des autres mines dont il ne veut pas. Le patron d'Anglo, Duncan Wanblad, quant à lui, ne sera probablement pas un agresseur en matière de fusions et d'acquisitions : sa défense réussie contre BHP l'obligera à passer environ un an à s'éloigner de domaines problématiques comme les diamants. On pensait que Rio Tinto, l'autre grande bête minière mondiale, attendait de se jeter sur d'autres cibles pendant que BHP était distraite en avalant Anglo – ce qui n'est plus le cas aujourd'hui.

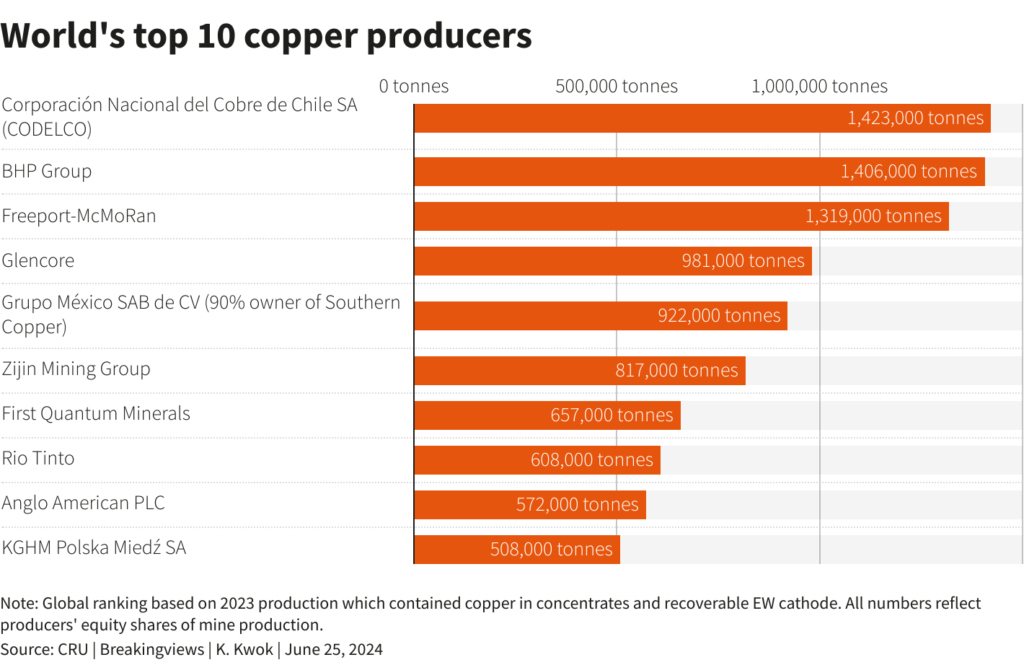

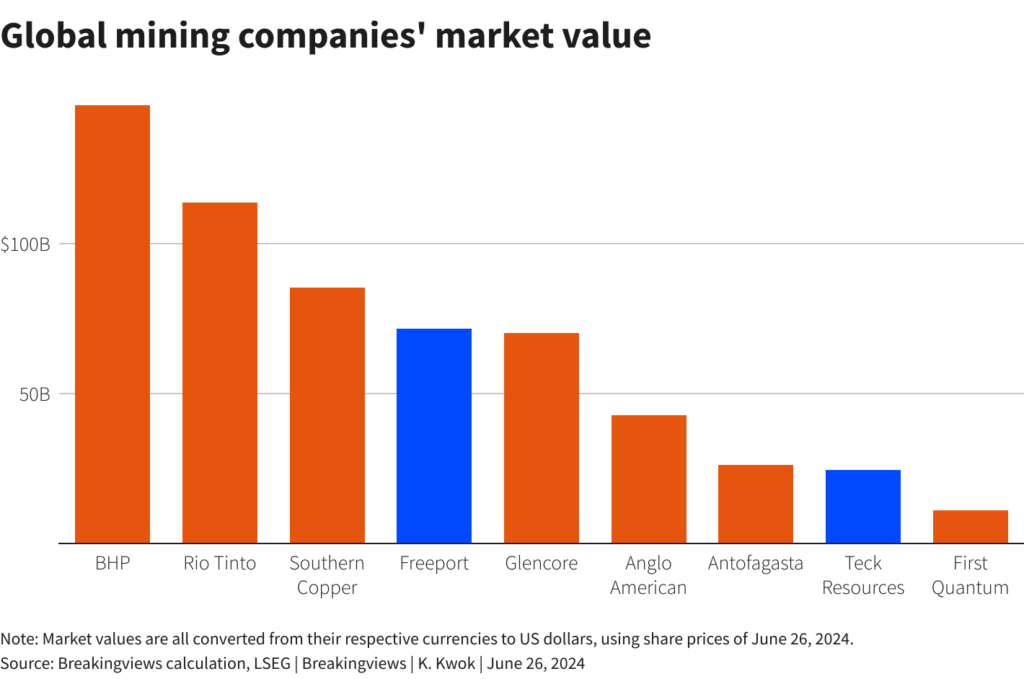

La situation ne devient pas nécessairement plus claire à l’échelon suivant. Les principaux acteurs du secteur du cuivre comprennent Antofagasta, dont les actions ont doublé au cours des deux dernières années, pour une valeur de 26 milliards de dollars, et Southern Copper, pour 85 milliards de dollars. Celles-ci affichent une production annuelle de plus de 600 000 tonnes et 900 000 tonnes respectivement. Mais Antofagasta est détenue à 65 % par la famille chilienne Luksic, qui ne montre aucun signe de vente, et Southern Copper est détenue à 90 % par Grupo México, dirigé par le magnat mexicain Germán Larrea Mota-Velasco. L'année dernière, la société canadienne First Quantum Minerals, d'une valeur de 11 milliards de dollars, a produit plus de 700 000 tonnes de cuivre par an, mais sa mine Cobre Panamá, dans l'État d'Amérique centrale, est en proie à une querelle avec le gouvernement national.

Freeport, qui est en revanche largement détenu par des investisseurs institutionnels, semble un candidat M&A plus prometteur. La PDG Kathleen Quirk, qui a pris les rênes ce mois-ci, doit trouver des moyens de rendre son histoire d'actions plus excitante : les analystes s'attendent à ce que la production de cuivre de Freeport augmente à peine au cours des cinq prochaines années, à 1,3 million de tonnes par an, selon les estimations interrogées par Visible Alpha. Elle a également récemment admis dans une interview au Financial Times que l'acquisition, même si elle n'était pas sa priorité, était un moyen efficace de stimuler la production de cuivre.

Teck est séduisant pour une raison plus frappante. La production de cuivre du patron Jonathan Price pourrait doubler pour atteindre près de 600 000 tonnes d'ici 2028, selon les estimations des analystes utilisant les données Visible Alpha, et la prévision de marge EBITDA du cuivre de 60 % de Teck pour 2025 dépasse les 45 % de Freeport. Alors que la famille Keevil exerce une emprise à la manière d'Antofagasta sur le registre des actionnaires, ses actions à droit de vote spécial seront transformées en actions ordinaires dans cinq ans. Après avoir finalisé la vente des activités de charbon sidérurgique de Teck à son rival suisse Glencore, le groupe de Price deviendra une cible extrêmement attractive.

Le hic pour les parties intéressées est que cet attrait est déjà largement présent dans les prix des acteurs les plus concentrés sur les métaux de base. Les actions de Freeport ont gagné 360 % au cours des cinq dernières années, contre 17 % pour Rio, BHP et Anglo, moins exposés au cuivre. Après déduction des bénéfices générés par le charbon, Teck se négocie à 12,4 fois le reste de l'EBITDA que les analystes estiment qu'il générera en 2024, en utilisant les données de Visible Alpha, avec Southern Copper à 14,6 fois et Freeport et Antofagasta à 7 fois. Ajoutez à cela une prime et Henry et ses pairs miniers plus diversifiés courent un risque sérieux de payer trop cher : BHP, Rio et Anglo se négocient en moyenne à seulement 5 fois, le danger est donc qu'ils transmettent tous les avantages de synergie aux actionnaires de leurs cibles.

Cela ne signifie pas que Teck et Freeport n’ont aucun espoir de participer à de grandes fusions et acquisitions. C’est parce qu’ils pourraient utiliser leurs actions onéreuses pour devenir des acquéreurs. Les options sont nombreuses. La valeur de 25 milliards de dollars de Teck lui confère une capitalisation boursière presque identique à celle d’Antofagasta, tandis que l’activité de métaux de base de Vale était valorisée à un prix similaire lorsqu’elle a vendu un dixième de sa participation à des actionnaires, dont l’Arabie saoudite, l’année dernière. Price, ou ses homologues de Freeport ou de Southern Copper, pourraient utiliser leurs capitaux propres pour négocier une fusion en actions avec l’un de ces groupes.

Anglo et Glencore pourraient également être en jeu. Après avoir cédé ses activités de charbon, de diamant et de platine, Anglo serait plus petite, mais plus exposée aux métaux de base. Valorisez son EBITDA estimé à 3,8 milliards de dollars sur le cuivre en 2024 au même niveau que celui des acteurs du métal pur comme Freeport, et cela vaudrait 27 milliards de dollars. Wanblad pourrait également ressentir le besoin de scinder de manière préventive son activité de métaux de base s'il ne parvient pas à mettre en œuvre le plan de restructuration d'Anglo d'ici 2025. Pendant ce temps, Glencore se négocie à seulement 4,6 fois l'EBITDA de 2024. Si l'entreprise décidait de scinder ses énormes activités liées au charbon, des sociétés comme Freeport pourraient avoir envie de ce qui reste : les analystes estiment que les propres activités de cuivre de Glencore généreront 4,8 milliards de dollars d'EBITDA en 2024, ce qui implique une valorisation potentielle proche de 35 milliards de dollars sur le multiple de 7 de Freeport.

Il n’est pas impossible que des obstacles antitrust se dressent sur le chemin de toute folie de fusions et acquisitions de Teck ou de Freeport. Après tout, le gouvernement canadien n'a pas été très favorable à l'offre de Glencore pour la totalité de Teck en 2023. Plutôt que de s'engager dans des fusions et acquisitions risquées, Teck ou Freeport pourraient préférer dépenser des ressources dans de nouvelles technologies pour extraire davantage de cuivre de leur propre production. projets existants. Pourtant, il n’était pas du tout clair que BHP se tournerait vers Anglo en raison de la complexité du contexte politique, et il l’a quand même fait. Les observateurs du cuivre devraient rester à l’écoute pour d’autres feux d’artifice.

Contexte de l'actualité

La directrice générale de Freeport-McMoRan, Kathleen Quirk, a déclaré dans un communiqué Temps Financier Une interview publiée le 17 juin indique que réduire le secteur de dizaines de groupes à un petit nombre de géants pourrait être un moyen efficace de soutenir les approvisionnements nécessaires pour réduire les émissions dans les décennies à venir.

Quirk a pris ses fonctions de directeur général de Freeport le 11 juin. L'accord de Glencore pour l'achat des mines de charbon de Teck devrait être finalisé au troisième trimestre.

(L'auteur, Karen Kwok, est chroniqueuse pour Reuters Breakingviews. Les opinions exprimées sont les leurs.)

(Edité par George Hay et Streisand Neto)