Il a fallu moins d'un jour après que le Royaume-Uni et les États-Unis aient interdit les ventes futures d'aluminium, de cuivre et de nickel russes à la Bourse des métaux de Londres avant que les traders se concentrent sur un moyen de gagner de l'argent grâce à ces nouvelles règles alambiquées.

L’opportunité réside dans les énormes tas de métal russe déjà présents dans le réseau mondial d’entrepôts de la bourse. Et le LME pourrait ne pas aimer ce qu’il a prévu.

L’essentiel des sanctions est simple : aucun matériel russe produit après le 12 avril ne pourra être livré au LME. L’idée est que la restriction fera baisser la demande et les prix des produits russes, mais que les sociétés minières russes pourront toujours vendre à des acheteurs non américains et britanniques en dehors du LME, où se déroule de toute façon la grande majorité du commerce mondial des métaux. Les prix ont d'abord grimpé suite à cette nouvelle, mais ont rapidement retombé, signe que les marchés ne s'attendent pas à des perturbations majeures.

Aujourd'hui, alors que la poussière retombe, le buzz grandit dans le monde des métaux sur la façon dont les nouvelles règles, combinées à une série de bizarreries dans la structure contractuelle du LME et dans le système d'entrepôt mondial, ont ouvert une opportunité pour un commerce complexe mais lucratif. Plusieurs commerçants et courtiers ont décrit le jeu lors de conversations cette semaine, tandis que le PDG du LME, Matthew Chamberlain, a répondu à des questions à ce sujet lors d'un appel avec les acteurs du marché dimanche.

Pour le monde des métaux, il s’agit du dernier épisode d’une riche histoire de traders cherchant à exploiter des failles pour tirer profit des stocks géants d’aluminium du LME, qui peuvent générer des centaines de millions de dollars par an en frais de stockage et de manutention.

Les sanctions, et la manière dont le LME a décidé de les mettre en œuvre, ont créé un nouveau marché à plusieurs niveaux de catégories de métaux, avec des restrictions variables attachées à chacune. Bien que la bourse ne puisse plus accepter la livraison de « nouvelles » fournitures russes, le Royaume-Uni a en fait assoupli les règles antérieures pour permettre aux acheteurs britanniques d’accepter le métal russe qui était déjà dans le système LME lorsque les règles ont été annoncées.

Cette catégorie de métal – le LME l’appelle « Type 1 » – est celle sur laquelle de nombreux acteurs du marché se concentrent désormais.

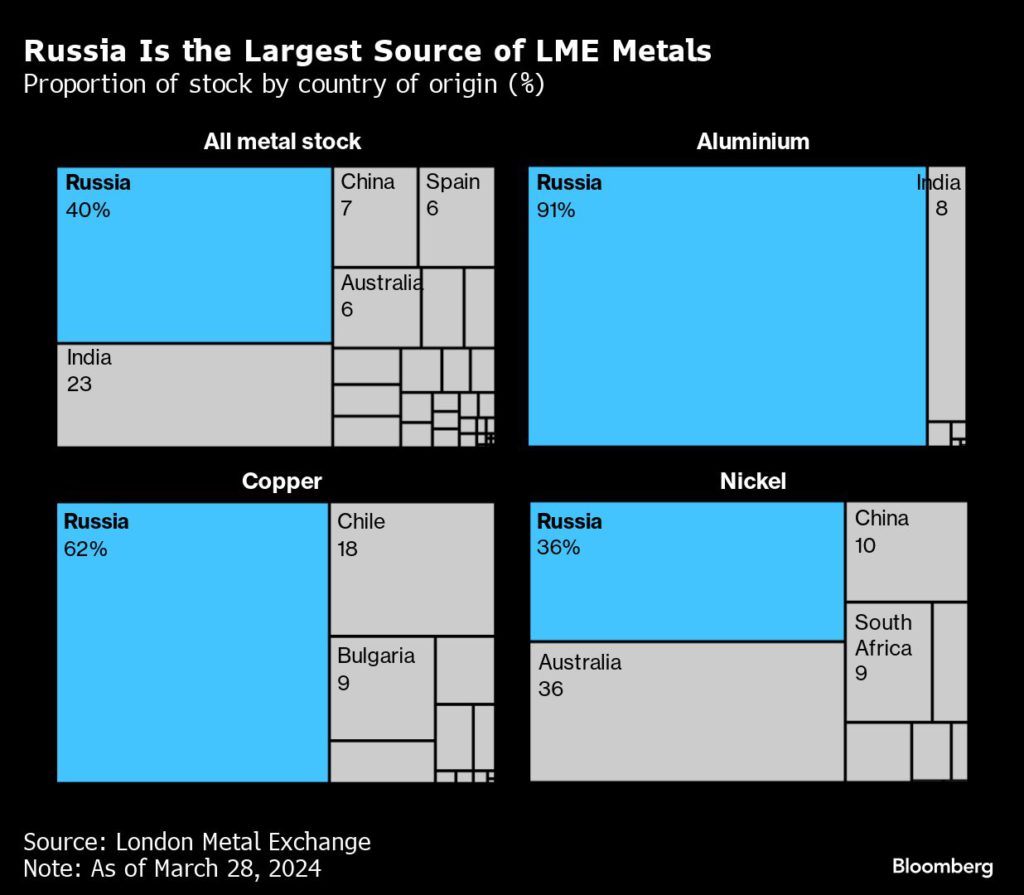

Le pourcentage croissant de stocks russes dans les entrepôts du LME est un sujet controversé depuis l'invasion de l'Ukraine, et cette part a encore augmenté ces derniers mois – jusqu'à plus de 90 % pour l'aluminium – après que les acheteurs britanniques ont été empêchés en décembre de prendre livraison des produits russes. métal, ce qui rend les fournitures encore moins attrayantes pour tout le monde.

Mais les ressortissants et les entreprises britanniques ne sont autorisés à accepter que les fournitures russes qui étaient déjà dans le système LME avant le 13 avril – l'autorisation ne s'étend pas aux métaux enregistrés après cette date, ou « Type 2 ».

Point crucial : une fois que le métal de type 1 quitte le système, il perd son statut spécial. S'il est réenregistré, il devient classé dans la catégorie 2 et est soumis aux mêmes restrictions. (À sa discrétion, le LME autorisera les commerçants à retirer leurs cargaisons et à les déplacer vers différents entrepôts tout en préservant le statut de type 1, mais uniquement dans des circonstances précises.)

Alors voici la pièce :

Premièrement, les traders se précipitent pour retirer les gros volumes de métal russe (type 1) déjà stockés sur le LME.

Ensuite, après l'avoir revendu (maintenant sous le nom de Type 2) au LME, ils peuvent conclure un accord avec l'entrepôt pour partager le loyer avec les futurs propriétaires. Pour les entrepôts, les accords de partage des loyers sont un moyen d'inciter les commerçants à livrer dans leurs installations plutôt que dans celles d'un concurrent.

Le commerce est complexe, mais l'idée est simple : ils parient en fin de compte que le métal pourrait rester là pendant des mois si les ressortissants britanniques ne peuvent pas le retirer, et de nombreux consommateurs industriels occidentaux n'en veulent pas. Auparavant, le métal aurait pu attirer les acheteurs chinois, mais dans les mois à venir, ce marché sera probablement rempli de métal russe nouvellement produit.

Et pour chaque jour où le métal reste là, le commerçant reçoit une fraction des bénéfices de l'entrepôt.

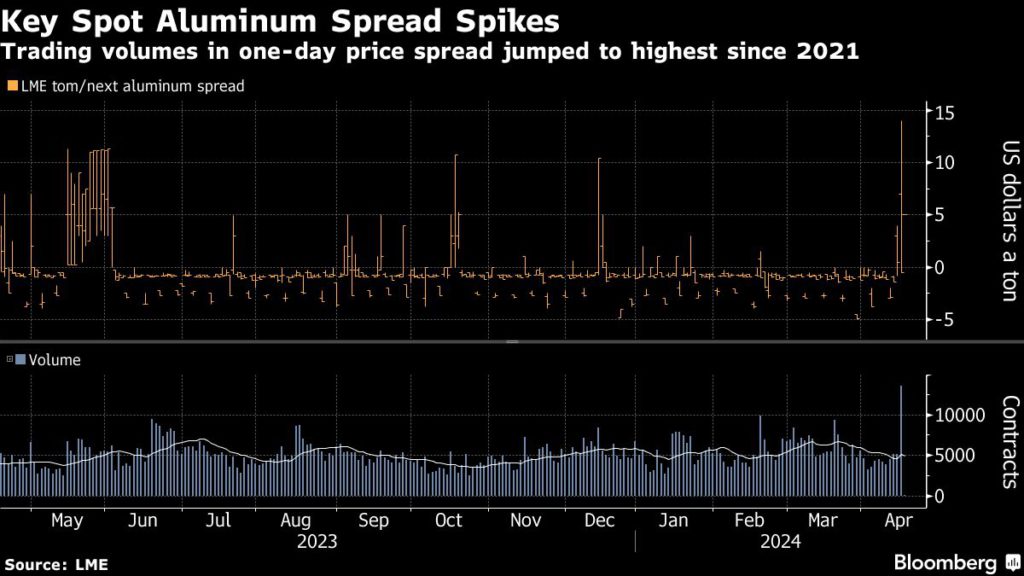

La forte hausse des prix qu'ils paient pour obtenir du métal au comptant peut être une preuve potentielle de la mobilisation des traders. Les contrats d'aluminium expirant dans la journée ont atteint mardi une prime de 14 dollars par rapport à ceux arrivant à échéance un jour plus tard, dans une condition connue sous le nom de déport qui indique que les acheteurs se précipitent pour garantir des approvisionnements au comptant. Le spread se négociait avec une décote avant l’annonce des mesures, et il s’agissait de la journée de négociation la plus chargée sur le spread depuis juin 2021.

L'écart entre les contrats d'avril et de mai s'est également refermé lundi sur un important déport. Plusieurs personnes impliquées dans le marché de l'aluminium au LME, qui ont demandé à rester anonymes, ont déclaré que les fortes variations des spreads reflétaient la recherche de traders cherchant à sécuriser des tonnages pour ces soi-disant accords de partage de rente.

Mardi, près de 200 millions de dollars d'aluminium ont été commandés pour retrait des entrepôts du LME, signalant que le commerce est désormais bien engagé. 16 millions de dollars supplémentaires ont été demandés mercredi.

Même si ces transactions pourraient s'avérer lucratives pour les traders s'ils ont raison de dire que personne ne voudra toucher au métal, elles pourraient s'avérer problématiques pour le LME. Depuis l'invasion de l'Ukraine, elle a été critiquée selon laquelle elle risquait de devenir un dépotoir pour l'aluminium russe, mais elle a évité de bloquer unilatéralement les livraisons russes au motif que les consommateurs montraient toujours un appétit pour les volumes de plus en plus importants de stocks russes livrés. à l'échange.

Dans le cadre de la mise en œuvre des nouvelles sanctions britanniques, la bourse a déclaré qu'elle surveillerait les entrées et les sorties pour évaluer si cela reste le cas – et les traders semblent parier que ce ne sera pas le cas.

« Le LME continue de surveiller de près le marché et reste prêt à prendre de nouvelles mesures si cela s'avère nécessaire, y compris en ce qui concerne les comportements défavorables du marché suite à l'introduction des récentes sanctions », a déclaré un porte-parole de la bourse en réponse aux questions. .

Frapper une taupe

Les accords de partage de loyers sont devenus populaires sur le LME ces dernières années, en particulier depuis que la bourse a introduit des réglementations drastiques pour réprimer d'autres stratagèmes lucratifs et parfois controversés que les commerçants ont mis au point pour gagner de l'argent grâce à son réseau d'entreposage mondial.

Plus célèbre encore, pendant la crise financière, des banques comme Goldman Sachs Group Inc. et JPMorgan Chase & Co. et des traders comme Glencore Plc ont acheté d’énormes volumes d’aluminium excédentaire et l’ont caché dans des entrepôts qui leur appartenaient. Alors que la demande commençait à se redresser, les consommateurs ont réagi avec fureur en réalisant qu’il leur faudrait des années pour mettre la main sur les montagnes de métal sur lesquelles les banques et les commerçants étaient assis.

Alors que les conditions d’approvisionnement étaient toujours lâches sur le marché de l’aluminium, une autre stratégie populaire consistait à retirer le métal du LME et à le stocker à bien moindre coût ailleurs, capturant ainsi un écart entre des prix au comptant déprimés et des prix à terme plus élevés. Généralement, les négociants détenaient le métal dans des entrepôts hors bourse – ou dans des sections privées des hangars du LME – mais parfois ils le cachaient même dans les champs.