Alors que le groupe BHP réfléchit à sa prochaine étape, une grande question se pose aux banquiers, analystes et dirigeants des producteurs concurrents du monde minier : que vaut Anglo American Plc ?

Les actions d'Anglo se négocient environ 8 % au-dessus du prix impliqué par la proposition initiale de BHP, qui a été rapidement et fermement rejetée, et Bloomberg a rapporté ce week-end que la plus grande société envisageait une offre améliorée.

Mais jusqu’où peut aller BHP ? Le plus grand minier du monde doit enfiler l'aiguille avec une offre capable de convaincre les investisseurs anglo-saxons tout en conservant le soutien de ses actionnaires – en particulier compte tenu de l'historique de transactions désastreuses de l'entreprise.

Et tandis que l'offre de BHP est motivée par son intérêt dans l'énorme activité de cuivre d'Anglo, la société produit un mélange d'autres matières premières allant des diamants au platine et au charbon, chacune avec une dynamique de marché et un degré d'attractivité différents. BHP souhaite qu'Anglo cède ses participations majoritaires dans deux sociétés minières sud-africaines avant même qu'un accord ne soit conclu et a suggéré qu'il mettrait également en vente d'autres pièces non désirées.

Dilemme diversifié

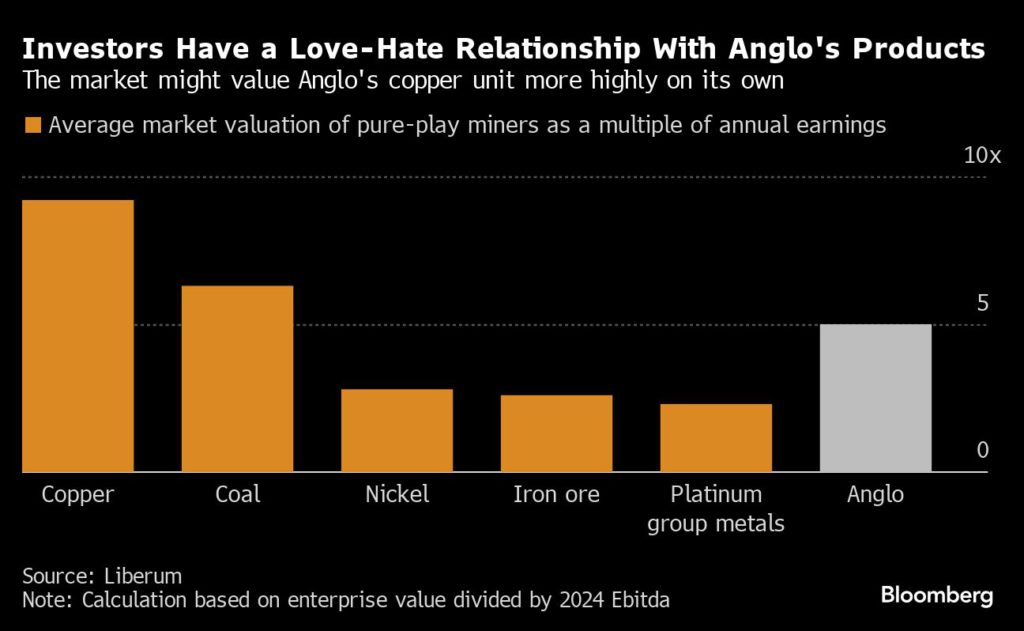

L’industrie minière peut être grossièrement divisée en deux types d’entreprises : les « sociétés pures », qui se concentrent sur un métal particulier tel que le cuivre ou l’or, et les sociétés minières « diversifiées » – des conglomérats comme BHP et Anglo qui produisent une large gamme de produits souvent sans rapport avec eux. marchandises.

Les titres purs sur un certain marché ont tendance à se négocier à des multiples similaires de leurs bénéfices, ce qui les rend plus faciles à évaluer.

Mais les choses deviennent beaucoup plus compliquées lorsqu’il s’agit de sociétés minières diversifiées, chacune avec une combinaison unique de matières premières sous une direction et une structure d’entreprise uniques. La diversification contribue à rendre les entreprises plus résilientes aux chocs de demande sur n'importe quel marché unique, mais signifie également que les investisseurs ne profitent pas pleinement de la hausse des prix si les bénéfices du groupe sont plombés par la faiblesse d'autres secteurs de l'activité.

Dans le cas d'Anglo, sa combinaison particulièrement inhabituelle de produits de niche – c'est la seule grande société minière à posséder d'importantes opérations de diamants et de platine, par exemple – est considérée comme l'une des raisons pour lesquelles la société n'a pas été ciblée avec succès dans le passé. L'entreprise emblématique de De Beers en particulier pourrait être difficile à évaluer, car son seul véritable concurrent est l'entreprise minière de diamants russe sanctionnée.

Même en l'absence d'une offre éclatante de la part de BHP ou d'un autre rival, Anglo est sous pression pour convaincre ses actionnaires qu'elle peut exploiter davantage le potentiel latent de son portefeuille.

Bloomberg a rapporté la semaine dernière que le hedge fund activiste Elliott Investment Management était devenu l'un des dix principaux actionnaires, et qu'Anglo réexaminait déjà ses activités avant même l'offre de BHP, pour franchir un cap après une série de déceptions qui ont fait chuter ses actions.

On s'attend de plus en plus à ce que même si Anglo rejette les avances de ses prétendants, l'entreprise pourrait finir par être démantelée pour réaliser la valeur de la somme de ses parties.

Tout sur le cuivre

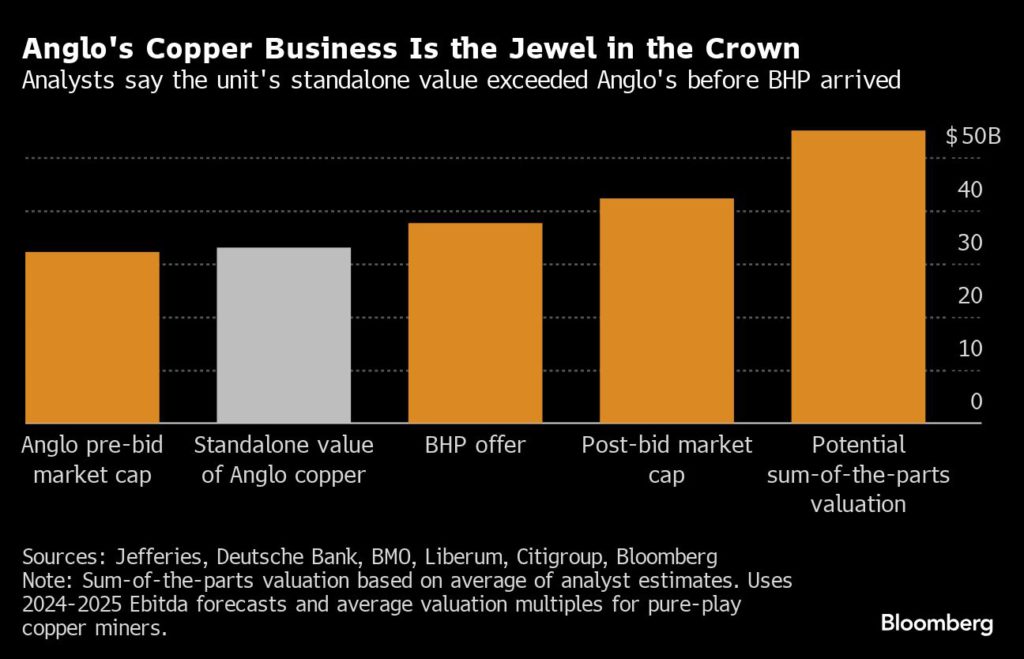

Il ne fait aucun doute que l’activité cuivre d’Anglo en Amérique du Sud constitue le joyau de la couronne. Les estimations des analystes suggèrent que l'activité cuivre – si elle était scindée en une société autonome et pure-play – aurait probablement une valorisation supérieure à la capitalisation boursière totale d'Anglo juste avant que Bloomberg n'annonce l'approche de BHP.

La question est de savoir ce que les autres prétendants seront prêts à payer pour le reste des activités d’Anglo.

Les entreprises sud-africaines cotées en bourse dans le minerai de fer et le platine, que BHP souhaite scinder par Anglo, se négocient à des multiples de bénéfices bien inférieurs à ceux que l'activité de cuivre de haut vol d'Anglo aurait probablement à elle seule.

Pourtant, Anglo possède certains des meilleurs actifs de charbon à coke au monde en Australie, tandis que sa mine de minerai de fer Minas Rio au Brésil intéresse également BHP. Bien qu'une partie de la justification de l'accord soit de diluer la dépendance de BHP à l'égard de l'ingrédient sidérurgique, Anglo produit un minerai de fer de très haute qualité qui est de plus en plus demandé et améliorerait le type de matériau que BHP pourrait offrir à ses clients.

Cela pourrait laisser à BHP plus de marge pour augmenter son offre, tandis que d'autres majors du minerai de fer comme Rio Tinto pourraient également être intéressées.

Acheter ou construire

Un facteur est particulièrement crucial pour déterminer le plafond des offres entrantes : la différence entre le coût d’achat d’Anglo et l’investissement typique nécessaire pour construire une mine de cuivre à partir de zéro.

Les coûts de construction ont grimpé en flèche ces dernières années et les projets se heurtent souvent à de longs retards et à une forte opposition locale, ce qui contribue à accroître l'attrait de l'achat de mines existantes.

D’un autre côté, les sociétés minières de cuivre pures ont tendance à se négocier à des multiples relativement élevés – avant même que les primes de rachat habituelles ne soient prises en compte – et l’industrie minière a été punie par les investisseurs dans le passé pour avoir payé trop cher dans une série de transactions désastreuses.

C'est en partie pourquoi Anglo est désormais considérée comme une cible attrayante : des faux pas dans la production de son portefeuille minier ont fait chuter ses actions au cours de l'année écoulée, tandis que d'autres sociétés minières de cuivre se sont redressées.

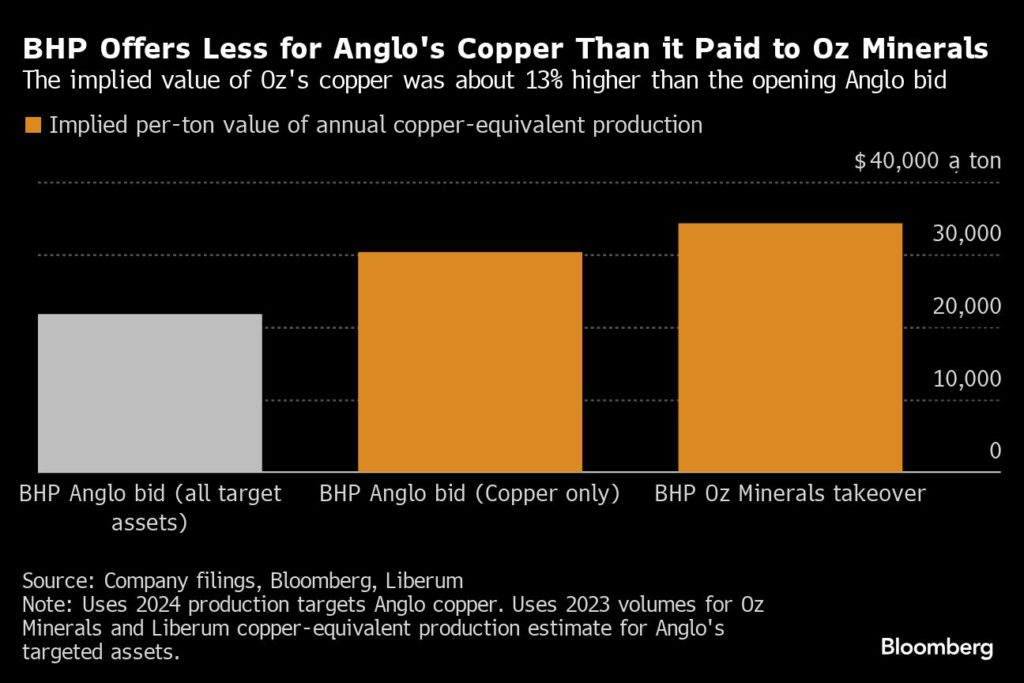

Cela fait plus d'une décennie que BHP n'a pas conclu un accord de cette envergure, mais un achat récent pourrait être instructif : la société a acquis l'année dernière la société minière de cuivre australienne Oz Minerals pour 6,4 milliards de dollars.

Même si BHP n'est intéressé que par le cuivre d'Anglo, son offre initiale reste inférieure d'environ 13 % au prix de la tonne de cuivre qu'elle a payé pour les mines d'Oz, selon les calculs de Bloomberg.

Les analystes et les traders interrogés par Bloomberg ont suggéré que BHP devrait proposer entre 28 et 35 £ par action, avec une estimation moyenne de 30,43 £, soit environ 15 % de plus que le cours des actions d'Anglo jeudi.

Et après qu'Anglo ait rejeté la structure de transaction en plusieurs étapes de BHP, il est également possible qu'un rival soit mieux placé pour faire une offre plus élevée et plus simple.

« D'après ce que nous avons vu jusqu'à présent, la proposition ne reflète pas la valeur des actifs ou le pipeline de croissance », a déclaré John Teahan, gestionnaire de portefeuille de Redwheel Climate Engagement Strategies, dans un communiqué envoyé par courrier électronique. « Cela semble être une offre plutôt opportuniste en raison de la récente faiblesse du cours de l'action Anglo American, mais cette décision pourrait susciter davantage d'intérêt. »