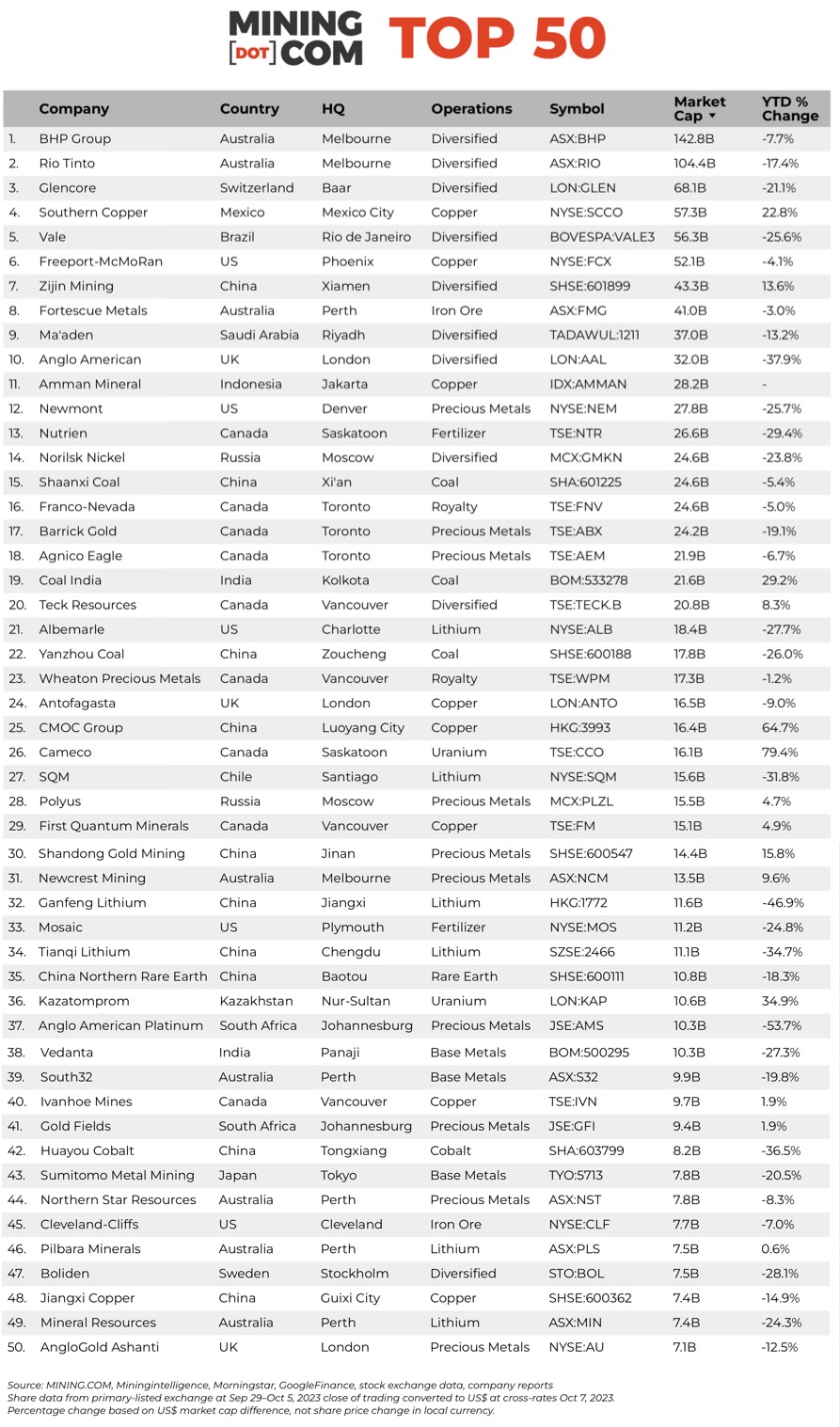

Au milieu d’une crise plus large, le classement des plus grandes sociétés minières du monde établi par MINING.COM a été éclairé par le nouveau venu Amman Minerals, qui se situe désormais juste en dehors du top 10 après avoir créé au moins six nouveaux milliardaires depuis son introduction en bourse en juillet.

À la fin du premier trimestre 2022, le classement TOP 50* de MINING.COM des plus grands mineurs mondiaux a atteint un record historique d’un montant collectif de 1,75 billion de dollars, alors que le cuivre passait au-dessus de 10 000 dollars la tonne, que les transactions réelles de nickel étaient supérieures à 40 000 dollars, que le lithium dépassait 40 000 dollars. expédié pour plus de 60 000 $ et tout, de l’or et du platine à l’uranium et à l’étain, était en forte hausse.

Les prix de l’uranium ont depuis doublé pour atteindre plus de 60 dollars la livre, l’étain s’échange également à la hausse, bien que bien en dessous de son sommet de mars 2022, tandis que le récent rallye de l’or, valeur refuge, signifie que le métal précieux s’échange également à la hausse par rapport à mars 2021.

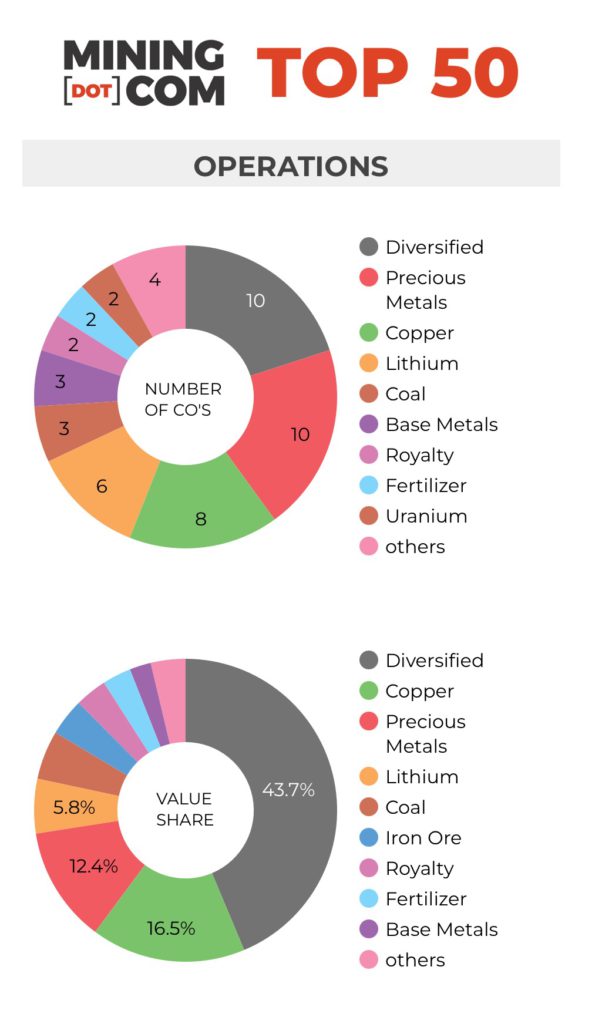

Le minerai de fer, où les plus grandes sociétés minières diversifiées puisent l’essentiel de leurs bénéfices, a également remarquablement bien résisté, s’échangeant à 120 dollars la tonne cette semaine, un chiffre pratiquement inchangé par rapport à fin juin.

Les métaux de base et les métaux pour batteries sont cependant entrés dans une profonde récession depuis ces jours grisants. Le cuivre, le zinc et l’aluminium sont fermement en territoire baissier, en baisse d’un cinquième ou plus, les investisseurs en nickel et en palladium subissent des pertes de plus de 40 %, le cobalt s’approche de ses plus bas records et les prix du lithium oscillent au-dessus de 20 000 dollars.

Après avoir défié la faiblesse des marchés des métaux en raison des attentes élevées d’une forte demande future, en particulier pour le cuivre, le lithium et le nickel, les valorisations des actions minières ont maintenant succombé.

À la fin du troisième trimestre 2023, les valorisations minières du premier niveau du secteur ont chuté d’un total de 516 milliards de dollars depuis les sommets historiques. Les baisses jusqu’à présent cette année totalisent 145 milliards de dollars pour une valeur marchande combinée de 1,38 billion de dollars – un retour aux niveaux observés fin septembre 2021.

La liste des meilleures performances du troisième trimestre montre à quel point le sentiment général est mauvais, qui comprend pour la première fois trois compteurs qui ont perdu du terrain au cours de la période.

Ascension de l’archipel

La première société indonésienne à figurer dans le classement MINING.COM des 50 sociétés minières les plus valorisées au monde, Amman Minerals Internasional, a bondi de 213 % en dollars américains depuis ses débuts en juillet à Jakarta pour atteindre une capitalisation boursière d’un peu moins de 450 000 milliards de roupies. soit plus de 28 milliards de dollars.

Amman Minerals est propriétaire et exploitant de la mine géante de cuivre et d’or de Batu Hijau, en production depuis le début du millénaire, et développe le projet Elang adjacent, sur l’île de Sumbawa.

Elang est l’un des plus grands gisements de porphyre de cuivre et d’or non exploités au monde et est actuellement en phase de faisabilité. Elang possède 4,7 millions de tonnes de réserves prouvées et probables de cuivre et plus de 15 millions d’onces d’or.

L’Indonésie est devenue un marché brûlant pour les introductions en bourse cette année et Amman a été le plus important de l’année jusqu’à présent, levant plus de 700 millions de dollars lors de son introduction en bourse, et se situe désormais au 11e rang du classement.

Bloomberg rapporte que l’ascension d’Amman Minerals a donné naissance à au moins six nouveaux milliardaires, dont le président Agus Projosasmito, dont la participation dans la société vaut désormais 2,7 milliards de dollars. Les performances spectaculaires du mineur sur le marché ont également ajouté 4 milliards de dollars à la valeur nette d’Anthoni Salim, qui dirige l’un des plus grands conglomérats indonésiens, portant les milliards de papier du magnat à une distance de deux chiffres.

L’autre grande introduction en bourse du secteur minier indonésien, Harita Nickel, suit une trajectoire totalement différente. Cotée à la Bourse indonésienne en avril et levant 672 millions de dollars, la société a connu des difficultés et le titre a perdu plus de 60 % depuis lors, alors que les prix du nickel continuent de baisser.

Pertes de lithium

La force du secteur du lithium en dehors de la Chine a été remarquable compte tenu de la baisse précipitée des prix du métal pour batteries depuis qu’ils ont atteint des sommets historiques au-dessus de 80 000 dollars la tonne en novembre de l’année dernière.

Mais au troisième trimestre, la chute des prix des matières premières pour batteries a rattrapé les six valeurs représentées dans le Top 50, pour une perte combinée de plus de 30 milliards de dollars de capitalisation boursière sur la période de trois mois, pour atteindre un peu plus de 70 milliards de dollars.

Mesurée à partir de ses plus hauts de 52 semaines, la correction du secteur a été brutale – Pilbara Mineral, basée à Perth, a perdu 31 % de sa capitalisation boursière, ce qui en fait la meilleure performance. Les ressources minérales ont cédé 37% tandis que les baisses pour Albemarle, SQM, Ganfeng et Tianqi ont dépassé 50%.

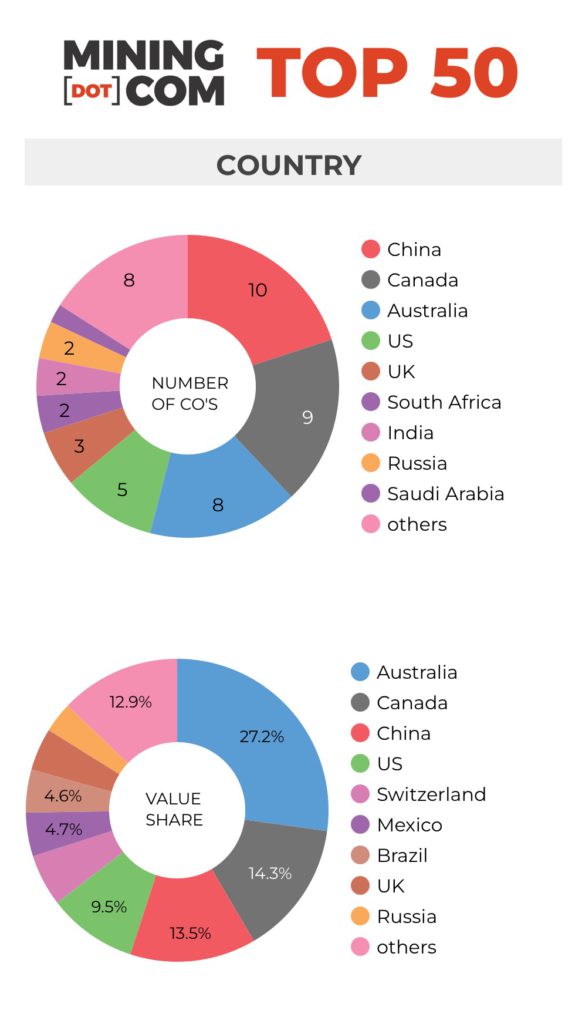

Pilbara Minerals, qui, contrairement à ses pairs, s’accroche à ses gains depuis le début de l’année, a rejoint le Top 50 au dernier trimestre et a porté à cinq le nombre d’entreprises basées dans la capitale de l’Australie occidentale, dépassant ainsi Vancouver, en Colombie-Britannique, en tant que premier pays d’origine. base dans le classement.

Les chances d’une autre société minière de lithium basée à Perth, IGO, d’entrer dans le Top 50 se sont atténuées. Avec une capitalisation boursière de 5,4 milliards de dollars, la société se situe au milieu des années 60 dans le classement.

La fusion de l’entreprise américaine Livent et de la société minière de lithium australo-argentine Allkem, qui devrait être finalisée avant 2023, pourrait également ne pas suffire à l’entreprise combinée pour entrer dans le Top 50. Ensemble, les deux sociétés valent désormais 7,4 milliards de dollars, ce qui représenterait une valeur de 7,4 milliards de dollars. Devance AngloGold Ashanti pour la dernière place, mais les fortunes du lithium et de l’or d’ici 2024 divergent considérablement.

La tactique de blocage de Hancock Prospecting, de Gina Rhinehart, contre le rachat de Liontown Resources par Albemarle s’est avérée fructueuse, le géant américain du lithium ayant décidé de se retirer de l’accord cette semaine.

La hausse de 127 % de Liontown cette année a conféré à la société basée à Perth une valeur marchande de 4 milliards de dollars avant l’effondrement du rachat qui a interrompu la négociation des actions. Liontown a déclaré jeudi avoir obtenu le financement nécessaire pour mettre en production son projet Kathleen Valley.

Uranium enrichi

En septembre, le cours de l’uranium a atteint 60 dollars la livre pour la première fois depuis 2011. La percée du combustible nucléaire intervient après une décennie de marasme suite à la catastrophe de Fukushima au Japon.

L’Association nucléaire mondiale prévoit que les besoins mondiaux en réacteurs en uranium augmenteront à près de 130 000 tonnes (~ 285 millions de livres) en 2040. Cela représente une augmentation par rapport à une estimation de 65 650 tonnes en 2023.

Une partie importante des ajustements de croissance à la hausse de la WNA peut être attribuée à l’adoption accélérée des petits réacteurs modulaires (SMR) dans le cadre des efforts de décarbonation pour une gamme d’industries allant du transport maritime aux centres de données, l’alimentation des sites miniers éloignés étant en tête de liste pour Potentiel SMR.

La société canadienne Cameco figure à nouveau sur la liste des sociétés les plus performantes sur trois mois au troisième trimestre, après avoir passé une grande partie de la période post-Fukushima dans la nature. L’entreprise de Saskatoon entre dans le top 30 pour la première fois après avoir gagné 19 places jusqu’à présent cette année.

La valeur des actions de Kazatomprom, le premier producteur mondial d’uranium, a dépassé les 10 milliards de dollars à la fin du troisième trimestre, ce qui la place à la 36e place. Jusqu’à cette année, l’entreprise publique kazakhe était hors de portée du Top 50 depuis sa double cotation en Londres et Astana en 2018.

Baisse diversifiée

La position de BHP sur le marché a également été soutenue par les prix de l’uranium, alors que la société basée à Melbourne augmente la production de ses opérations au barrage olympique.

La valeur boursière de la première société minière mondiale a baissé de moins de 8 % depuis le début de l’année pour une valorisation de 142 $, surperformant les autres poids lourds diversifiés Rio Tinto, en baisse de 17 %, Glencore (-21 %), Vale (-25 %) et Anglo American ( –38 %).

Anglo American, cotée à Londres, a connu une année difficile en partie à cause de son exposition aux métaux du groupe du platine et de son contrôle sur Anglo American Platinum, et est désormais valorisée à 32 milliards de dollars après avoir culminé à 70 milliards de dollars en mars 2021.

Les investisseurs anglo-saxons, avec une histoire qui remonte à plus de cent ans dans les champs d’or et de diamants sud-africains, ont connu une aventure particulièrement folle ces dernières années. En janvier 2016, la capitalisation boursière d’Anglo est tombée en dessous de 5 milliards de dollars après avoir failli étouffer sous un tas de dettes.

La chute spectaculaire des prix du palladium (en baisse de 38 % cette année) et du platine (-16 %) a également vu AngloPlat chuter à sa position la plus basse jamais vue, avec une valorisation de 10 milliards de dollars, contre près de 40 milliards de dollars fin mars 2021.

Les anciens grands noms de PGM, Impala Platinum et Sibanye Stillwater, tous deux valorisés autour de la barre des 4 milliards de dollars aujourd’hui, ont complètement perdu de vue le Top 50.

*REMARQUES:

Source : MINING.COM, Mining Intelligence, Morningstar, GoogleFinance, rapports d’entreprise. Données de négociation de la bourse cotée principale du 29 septembre au 5 octobre 2023, le cas échéant, taux croisés des devises le 7 octobre 2023.

Variation en pourcentage basée sur la différence de capitalisation boursière en dollars américains, et non sur la variation du cours de l’action en devise locale.

Comme pour tout classement, les critères d’inclusion sont controversés. Nous avons décidé d’exclure d’emblée les entreprises non cotées et les entreprises publiques en raison d’un manque d’informations. Bien entendu, cela exclut les géants comme Codelco au Chili, Navoi Mining en Ouzbékistan, qui possède la plus grande mine d’or du monde, Eurochem, une importante société de potasse, et un certain nombre d’entités en Chine et dans les pays en développement du monde entier.

Un autre critère central était le degré d’implication dans l’industrie avant qu’une entreprise puisse à juste titre être qualifiée de société minière.

Par exemple, les fonderies ou les négociants en matières premières qui détiennent des participations minoritaires dans des actifs miniers devraient-ils être inclus, surtout si ces investissements n’ont aucune composante opérationnelle ou ne justifient pas un siège au conseil d’administration ?

Il s’agit d’une structure courante en Asie et l’exclusion de ces types de sociétés a supprimé des noms bien connus tels que Marubeni et Mitsui au Japon, Korea Zinc et Copec au Chili.

Les niveaux d’implication opérationnelle ou stratégique et la taille de l’actionnariat étaient d’autres considérations centrales. Les sociétés de streaming et de redevances qui reçoivent des métaux issus d’opérations minières sans participation sont-elles éligibles ou s’agit-il simplement de véhicules de financement spécialisés ? Nous avons inclus Franco Nevada, Royal Gold et Wheaton Precious Metals en raison de leur profonde implication dans l’industrie.

Les entreprises verticalement intégrées comme Alcoa et les sociétés énergétiques comme Shenhua Energy, où l’électricité, les ports et les chemins de fer représentent une grande partie des revenus, posent problème, tout comme les fabricants de batteries comme CATL, qui se déplacent de plus en plus vers l’amont, mais où l’exploitation minière ne représente encore qu’une petite partie des revenus. sa valorisation.

Une autre considération concerne les sociétés diversifiées telles qu’Anglo American avec des filiales à participation majoritaire cotées séparément. Nous avons inclus Angloplat dans le classement mais exclu Kumba Iron Ore dans lequel Anglo détient une participation de 70 % pour éviter une double comptabilisation. De même, nous avons exclu Hindustan Zinc, qui est coté séparément mais détenu majoritairement par Vedanta.

De nombreux sidérurgistes possèdent et exploitent souvent des mines de minerai de fer et d’autres métaux, mais dans un souci d’équilibre et de diversité, nous avons exclu l’industrie sidérurgique, ainsi que de nombreuses entreprises possédant d’importants actifs miniers, notamment des géants comme ArcelorMittal, Magnitogorsk, Ternium, Baosteel et bien d’autres. .

Le siège social fait référence au siège opérationnel le cas échéant, par exemple BHP et Rio Tinto sont représentés comme Melbourne, en Australie, mais Antofagasta est l’exception qui confirme la règle. Nous considérons que le siège social de l’entreprise est situé à Londres, où elle est cotée depuis la fin des années 1800.

Merci de nous signaler toute erreur, omission, suppression ou ajout au classement ou de suggérer une méthodologie différente.