Quelques jours après que le groupe BHP n'a pas réussi à obtenir le rachat pour 49 milliards de dollars de son petit rival Anglo American Plc, les investisseurs ont un message à adresser au directeur général Mike Henry : gardez votre sang-froid.

BHP affirme avoir fait preuve de retenue dans la bataille pour Anglo, un atout bienvenu dans un secteur connu pour avoir dépensé des milliards de dollars en projets décevants et en acquisitions inopportunes il y a un peu plus de dix ans. La question est maintenant de savoir si cette discipline tient, même si tous les patrons miniers recherchent plus de volume de cuivre, le métal le plus convoité à mesure que la transition énergétique s’accélère.

L'inclinaison anglo-saxonne était une tentative ambitieuse visant à transformer d'un seul coup le plus grand minier du monde en premier producteur mondial de métal rouge. Après avoir hésité, des personnes proches du dossier affirment que BHP ne se précipitera pas sur davantage – du moins en partie parce qu'il existe peu d'alternatives en matière de cuivre. Les gisements majeurs sont de plus en plus rares et coûteux à développer, tandis que les cibles d'acquisition les plus évidentes sont effectivement hors de portée, que ce soit en raison de leur propriété ou de leur valorisation.

Anglo reviendra dans six mois en vertu des règles du UK OPA Panel, et BHP attendra jusque-là et reconsidérera ses options, ont déclaré les sources, qui ont refusé d'être nommées car les discussions ne sont pas publiques.

« Ce qui est dans le portefeuille de BHP va prendre du temps à être livré et cela ne sera pas bon marché. C'est l'une des raisons pour lesquelles ils ont vu chez Anglo une opportunité de s'intéresser à trois actifs clés au Chili », a déclaré David Radclyffe, directeur général de Global Mining Research. « Le cuivre est l'un des produits de base dans lesquels tout le monde veut travailler, le problème étant qu'il n'existe pas beaucoup de ces actifs et qu'il est incroyablement difficile de les fournir. »

La bataille des dernières semaines a fasciné le secteur minier. Une lutte entre deux des plus grands acteurs de l'industrie, cela aurait été le rapprochement le plus important depuis plus d'une décennie – et l'un des plus complexes en soi. Selon les propositions de BHP, Anglo aurait dû se séparer de ses actifs sud-africains de platine et de minerai de fer, avant d'être rachetée par le géant minier australien.

Le conseil d'administration d'Anglo a rejeté les offres répétées et a opté pour son propre plan de redressement.

Cela rend les six prochains mois – et au-delà, compte tenu de la complexité du plan d’Anglo – cruciaux. Si le plan de sauvetage échoue, l’entreprise pourrait revenir sur la table à un prix inférieur. En cas de succès, Anglo pourrait se rapprocher de la société axée sur le cuivre que BHP recherchait en premier lieu.

Les actions australiennes de BHP ont chuté de 1,8 % depuis le 28 mai, la veille de l'annonce par la société minière de son intention de se retirer de l'offre d'Anglo.

Des prétendants rivaux

Le problème pour BHP est que d'autres soumissionnaires pourraient également intervenir, notamment ses rivaux Rio Tinto Ltd. et Glencore Plc. Ni l'un ni l'autre n'est parfaitement positionné aujourd'hui, mais les deux pourraient bien l'être plus tard cette année, alors que les investisseurs et les dirigeants sont favorables à l'idée de transactions et que Glencore finalise son acquisition de l'activité charbon sidérurgique de Teck. Tous sont désireux d’augmenter la production de cuivre.

Les banquiers et les dirigeants de l'industrie examinent les transactions centrées sur le métal industriel depuis des années, régnant sur les sociétés à forte teneur en cuivre comme Antofagasta Plc, First Quantum Minerals Ltd et Freeport-McMoRan Inc – mais les propriétaires familiaux ou les valorisations élevées ont freiné les approches, en particulier dans une industrie où les actionnaires ne se souviennent que trop bien des prodigalités passées.

« BHP s'est positionné à plus long terme en faveur de davantage d'acquisitions, mais cela signifie-t-il nécessairement que cela leur donne en quelque sorte un chèque en blanc pour procéder à des acquisitions à des primes élevées ? Je ne le pense pas », a déclaré Kaan Peker, analyste de RBC Marchés des Capitaux.

La taille de BHP signifie bien entendu qu’elle dispose de ses propres options. Le minerai de fer reste une vache à lait, et son projet d’expansion de minerai de fer sur le flanc sud, d’une valeur de 3,6 milliards de dollars, est en passe d’atteindre sa pleine production cette année – une bonne nouvelle même si les inquiétudes grandissent quant aux perspectives de demande à long terme pour ce matériau sidérurgique.

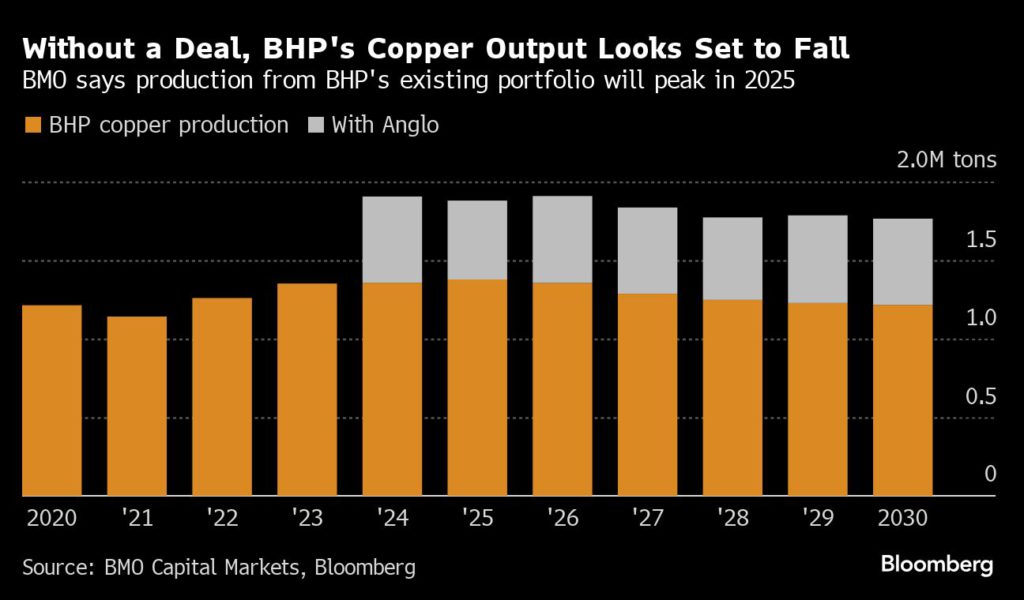

Son portefeuille de cuivre est également important, avec ses énormes mines au Chili – dont Escondida, la plus grande au monde – et en Australie, produisant plus de 1,2 million de tonnes par an. BHP étend l'exploration sur le projet Oak Dam et le forage à Olympic Dam en Australie-Méridionale, son estimation des ressources minérales devant être élargie plus tard cette année civile.

Mais dans les mois à venir, il est peu probable que les transactions sur le cuivre soient loin d'être loin des préoccupations des dirigeants.

« Ils ont clairement montré leur main et ont essentiellement confirmé ce que beaucoup de gens disaient, ce que disent les entreprises elles-mêmes », a déclaré Sam Berridge, gestionnaire de portefeuille chez Perennial Value Management Ltd., qui ne détient pas BHP parce qu'il est négatif sur demande de minerai de fer à long terme.

Le coût et le temps nécessaires pour construire des projets de cuivre à partir de zéro sont tout simplement trop rebutants, a déclaré Berridge : « Les obstacles sont si élevés que les fusions et acquisitions sont une option beaucoup plus attrayante. »