Les matières premières ont connu une décennie difficile, mais une confluence de facteurs structurels suggère qu'après des années de sous-investissement, la scène pourrait être réglée pour le prochain super cycle.

Les super cycles sont des vagues longues et puissantes motivées par des changements thématiques majeurs. Le super cycle des années 1970 a vu un mélange de chocs géopolitiques d'approvisionnement et de politique monétaire lâche. Le super cycle du début des années 2000 a été défini par le boom de l'urbanisation historique de la Chine.

Aujourd'hui, il existe des facteurs structurels sur les côtés de l'offre et de la demande de l'équation des matières premières qui pourraient catalyser le prochain boom.

Pour commencer, les perspectives d'approvisionnement pour les matières premières ont dans l'ensemble quelques points de vulnérabilité qui, s'ils sont testés, pourraient soutenir une perspective haussée à long terme.

Premièrement, les ressources critiques et la capacité de les traiter sont très concentrées dans quelques juridictions.

Par exemple, S&P Global rapporte que plus de 40% de la production mondiale de cuivre provient du Chili et du Pérou. Plus de 50% du minerai de fer mondial est fourni par l'Australie et le Brésil. Et le Kazakhstan représente à lui seul plus de 40% de l'approvisionnement mondial des mines d'uranium.

Cette concentration s'étend au-delà de l'extraction au raffinage. La Chine affine près de 90% des éléments de terres rares du monde, qui sont essentiels pour tout, des véhicules électriques aux systèmes de défense. Il affine également plus de 40% du cuivre mondial, critique pour l'IA et l'électrification.

Nous avons déjà vu des exemples de pays en utilisant leur contrôle de l'approvisionnement des produits de base comme effet de levier géopolitique. La Chine a temporairement restreint les exportations de terres rares en 2025 lors des litiges commerciaux, et les États-Unis ont inclus des engagements d'achat à long terme en gaz naturel (GNL) dans ses accords de tarif avec l'Union européenne et la Corée du Sud.

Cette tendance à tisser la sécurité énergétique et la dépendance aux discussions commerciales et à d'autres différends géopolitiques crée une prime de risque persistante qui pourrait éclater dans de graves perturbations de l'offre.

Compounding C'est une simple réalité géologique: les dépôts faciles de haute qualité ont probablement déjà été trouvés. Les projets d'extraction de Greenfield peuvent désormais s'attendre à faire face à la baisse des notes du minerai, à la flambée des coûts d'investissement et à des délais qui pourraient dépasser une décennie.

Des années de sous-investissement, en partie en raison de la pression des actionnaires sur les mineurs pour hiérarchiser les dividendes sur la croissance, ont affamé le pipeline de l'offre future.

Demande inélastique

De puissantes tendances laïques se déroulent également du côté de la demande qui pourraient être assez optimistes pour les prix des matières premières à long terme.

La poussée globale pour l'électrification et la décarbonisation est profondément à forte intensité de métaux. Le cuivre est l'exemple parfait. Alors que les secteurs traditionnels comme la construction restent les consommateurs importants du métal de base, la croissance explosive semble provenant de véhicules électriques, de systèmes d'énergie renouvelable et de la vaste infrastructure de réseau nécessaire pour les soutenir.

Pendant ce temps, des sociétés technologiques massives et riches en espèces investissent des centaines de milliards de dollars par an dans les dépenses en capital pour développer des centres de données d'intelligence artificielle et des projets d'électricité connexes.

Pour ces entreprises, la sécurisation de l'énergie et des matériaux nécessaires pour gagner la race AL est un impératif existentiel, ce qui rend leur demande résiliente.

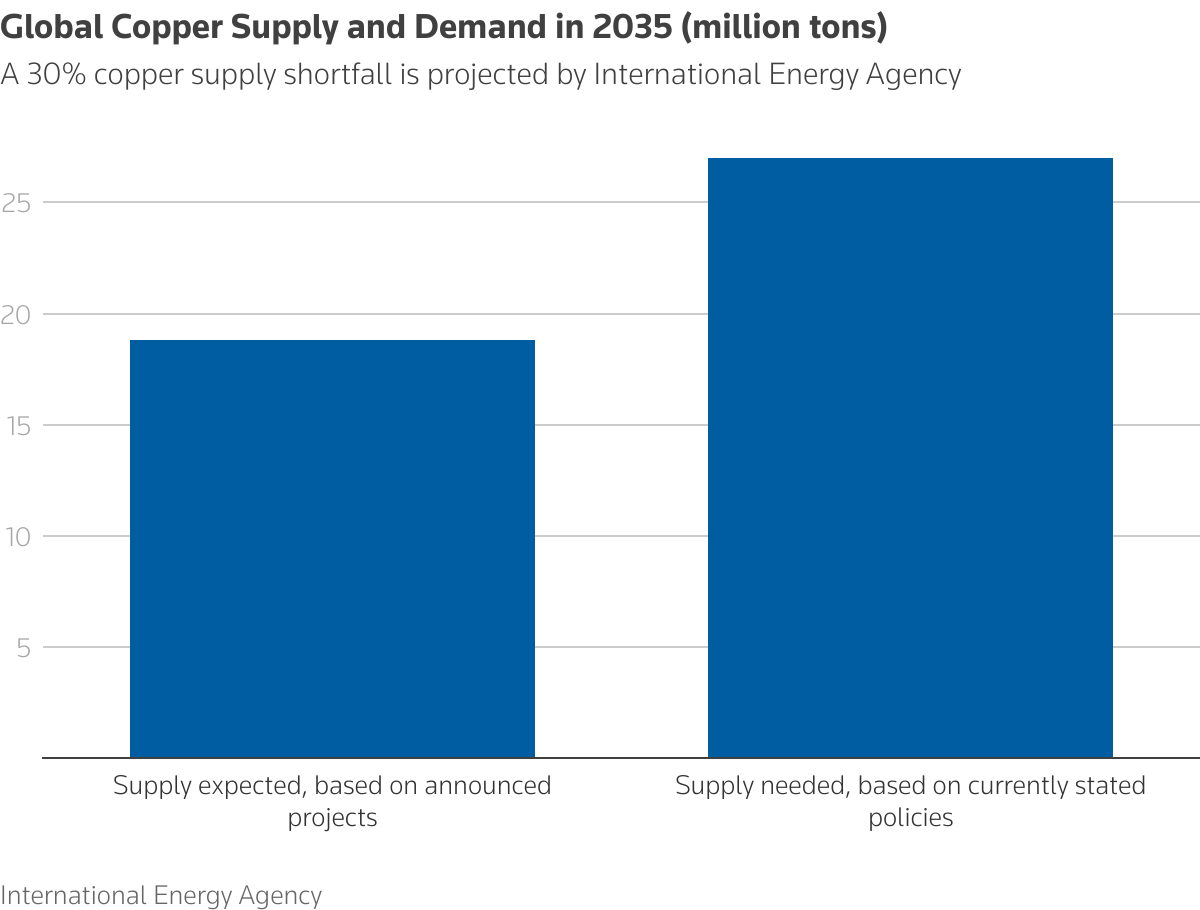

Le cuivre est une fois de plus un exemple. L'Agence internationale de l'énergie (AIE) appelle le métal un «minéral critique mondial» et estime que la demande basée sur les politiques et l'offre déclarées des projets annoncés pourrait entraîner un déficit potentiel de 30% d'ici 2035.

Cela ne ressemble pas à l'histoire d'une pénurie cyclique, mais à une collision structurelle entre une base d'offre inadéquate et à une demande d'accélération.

Vent arrière financier

Enfin, les vents financiers semblent se déplacer en faveur des marchandises.

Tout d'abord, il y a la simple question de prix.

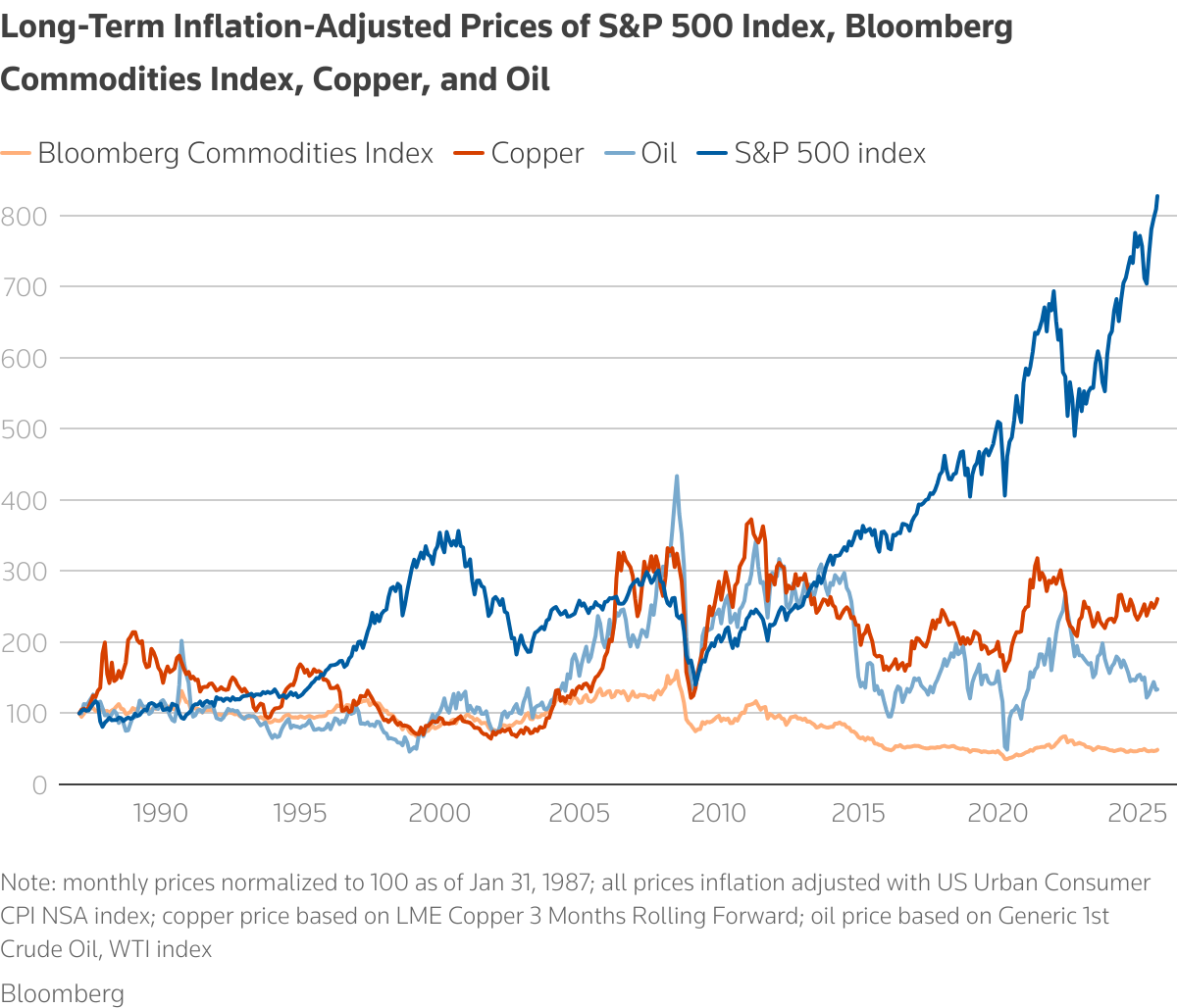

Le prix du cuivre ajusté en fonction de l'inflation reste 30% en dessous de son pic de 2011, tandis que le prix du pétrole ajusté à l'inflation et l'indice global de produits de produits Bloomberg (qui comprend l'énergie, les métaux industriels et précieux et les produits agricoles) sont de 70% en dessous de leurs pics précédents en 2008.

Cela contraste fortement avec les actions américaines où l'indice S&P 500 continue de atteindre des sommets nominaux de tous les temps et a presque triplé depuis son pic de crise financière pré-globale en 2007, même après avoir ajusté l'inflation.

Dans le même temps, les investisseurs peuvent avoir besoin de trouver une nouvelle classe d'actifs pour réduire la volatilité du portefeuille. En effet, l'inflation s'avère collante sur plusieurs marchés développés – notamment aux États-Unis – qui pourraient limiter la capacité des banques centrales à réduire les taux de manière agressive lorsque les économies s'affaiblissent.

Cela signifie que les investisseurs ne peuvent plus compter sur les obligations pour couvrir les risques de baisse pour les prix des actions, laissant des portefeuilles traditionnels équilibrés composés uniquement en actions et obligations vulnérables lorsque les investisseurs cherchent soudainement à perdre des risques.

L'or s'est déjà réaffirmé comme une couverture contre les troubles géopolitiques et le débassement monétaire, provoqué par l'achat implacable de la banque centrale et les intérêts croissants de la vente au détail. Peut-être que les métaux industriels et autres produits pourraient bientôt être considérés comme des haies stratégiques de l'inflation et de la croissance, étant donné les perspectives de soutien à la demande de l'offre.

Pourtant, malgré ce potentiel, les mandats d'investissement qui permettent des investissements directs dans les produits de base, et encore moins des mandats d'investissement de matières premières dédiés, restent une rareté dans la plupart des portefeuilles institutionnels. Beaucoup dans les communautés d'investissement ont pris la mauvaise performance des prix des matières premières au cours de la dernière décennie pour être indicative de la trajectoire future.

Cette mentalité d'apparence arriérée pourrait potentiellement endiguer le flux de capital dans cette zone.

Se mettre en place

Surtout, une fois qu'un super cycle commence, il en faut beaucoup pour y mettre un terme. Cela nécessite souvent des mesures politiques douloureuses du côté de la demande ou des percées technologiques majeures du côté de l'offre. Pensez à l'ancien président de la Réserve fédérale Paul Volcker, les hausses de rythmes des années 1980, la révolution des schiste américaine dans les années 2010 et le ralentissement du marché immobilier chinois plus récemment. Cela signifie que ces cycles peuvent durer longtemps.

Bien que le chronométrage de ces booms soit très difficile, on peut noter lorsque les conditions sous-jacentes pour un super cycle semblent se mettre en place – et nous pourrions le voir maintenant.

(Les opinions exprimées ici sont celles de Taosha Wang, un gestionnaire de portefeuille et créateur de la newsletter «Thataticyment Thinking» à Fidelity International.)

(Édition par Anna Szymanski et Lincoln Feast)