Les gouvernements et les investisseurs considèrent de plus en plus les matériaux critiques tels que le cuivre et l’uranium comme des actifs stratégiques, contribuant ainsi à alimenter ce qui, selon Sprott, pourrait être les premières étapes d’un nouveau marché haussier des matières premières.

Les marchés des matières premières sont entrés en 2026 avec un nouvel élan alors que les actions du secteur des ressources ont dépassé les fourchettes de négociation à long terme après des années de sous-représentation dans les portefeuilles mondiaux. Selon un rapport Sprott publié cette semaine, le cycle émergent diffère fortement des booms passés, avec des forces structurelles telles que la démondialisation, l’expansion budgétaire et la montée des tensions géopolitiques remodelant la demande de matières premières.

Plutôt que de refléter le boom de la construction provoqué par la Chine entre 2000 et 2014 ou la reprise induite par l’inflation dans les années 1970, le cycle émergent est alimenté par les investissements dans les systèmes électriques, les infrastructures numériques et la sécurité énergétique.

Les gouvernements accordent de plus en plus la priorité au contrôle des chaînes d’approvisionnement critiques, poussant les matériaux liés à l’électrification, à la défense et aux infrastructures avancées vers des territoires stratégiques.

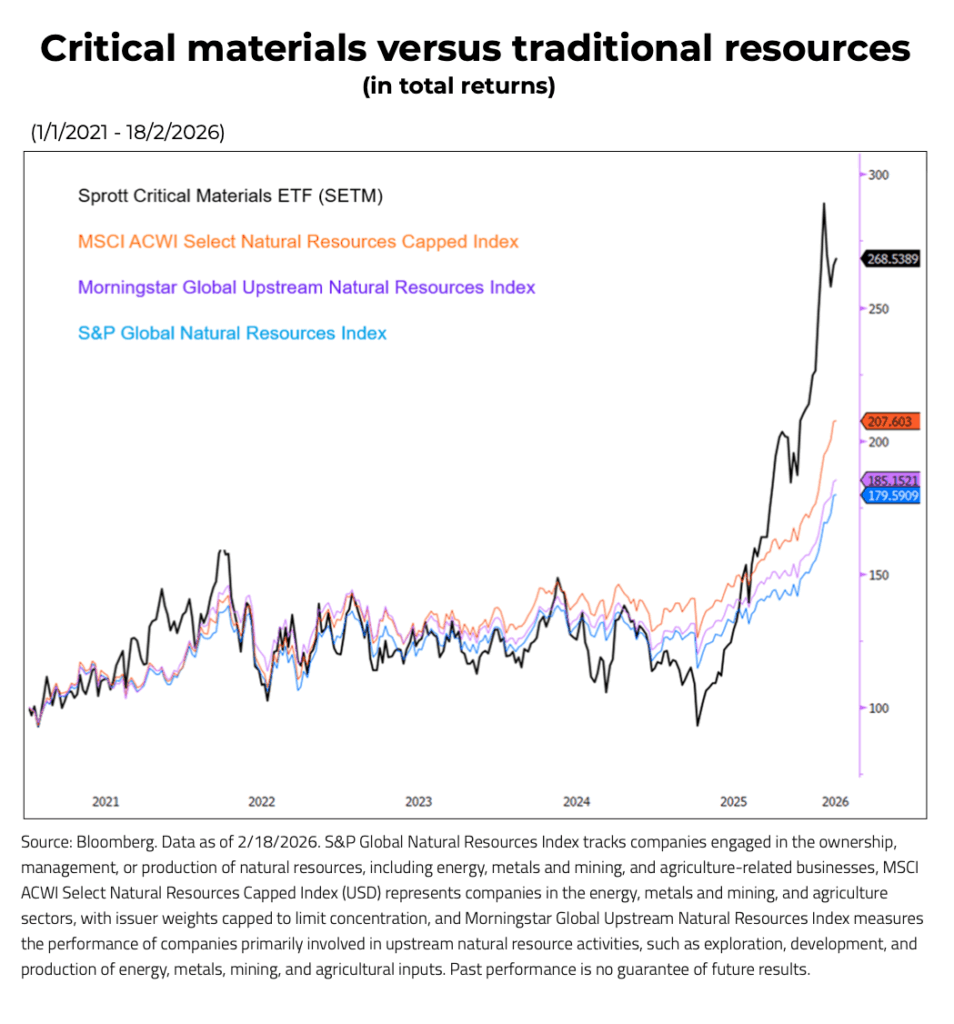

Au sein du secteur plus vaste des ressources, les performances ont commencé à diverger fortement. Les matériaux directement liés à l’électrification, à la production d’électricité et à la sécurité énergétique surpassent les matières premières traditionnelles en vrac qui dominaient les cycles précédents.

Le rapport souligne que l’ETF Sprott Critical Materials (SETM) a largement surperformé les indices de référence plus larges des ressources naturelles depuis avril 2025, soulignant l’intérêt croissant des investisseurs pour les métaux essentiels aux infrastructures modernes.

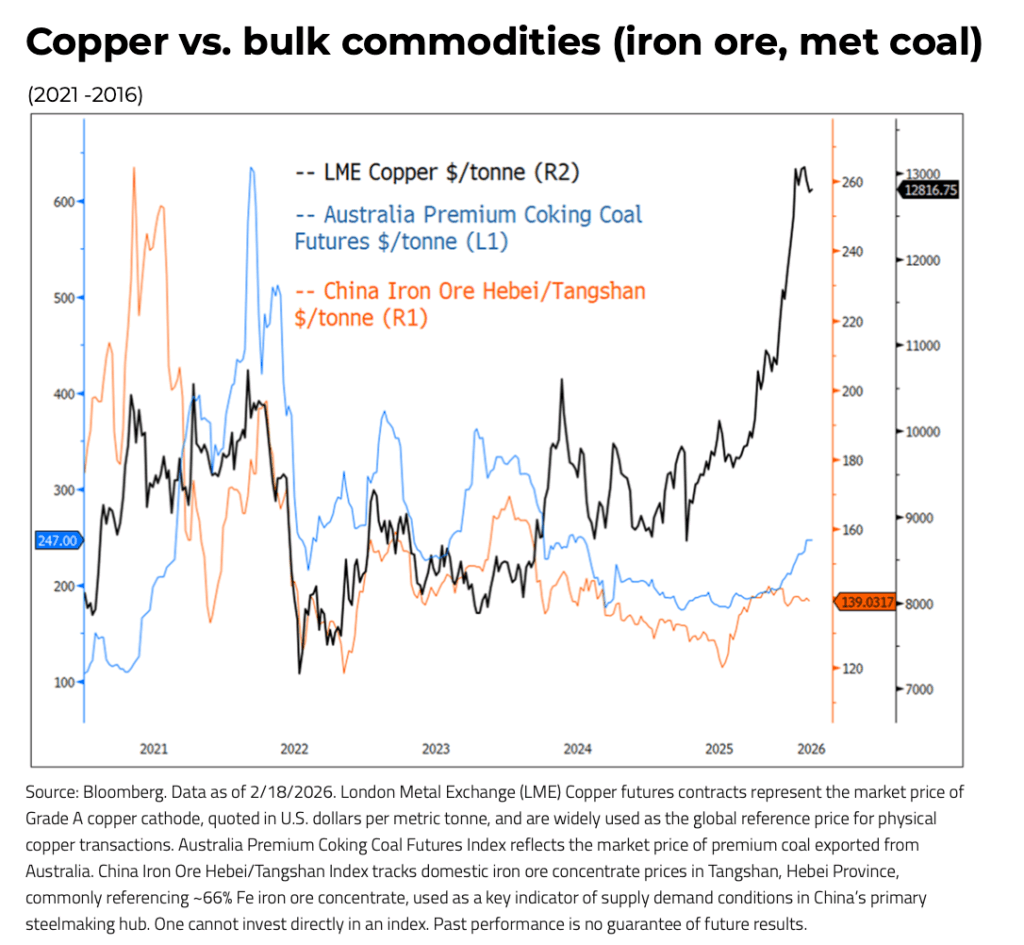

Le cuivre est au centre de ce changement, contribuant à resserrer son équilibre offre-demande par rapport aux produits en vrac axés sur la construction. Selon Sprott, les producteurs axés sur le cuivre ont de plus en plus surperformé les grands mineurs diversifiés dont les revenus restent plus étroitement liés au minerai de fer et à d’autres produits en vrac.

L’uranium sur le pétrole

Les marchés de l’énergie affichent une divergence similaire. Les marchés pétroliers sont toujours confrontés à une offre abondante et à une baisse à long terme de l’intensité de la consommation par rapport au PIB mondial. L’uranium, en revanche, entre dans le cycle avec une offre limitée et une demande renforcée à mesure que les pays revisitent l’énergie nucléaire.

Sprott affirme que le regain d’intérêt pour l’énergie nucléaire est principalement motivé par la sécurité énergétique plutôt que par la politique environnementale. Les gouvernements prolongent la durée de vie des réacteurs, planifient de nouvelles capacités et reconstituent la couverture des contrats à long terme pour l’uranium dans un contexte de tensions géopolitiques croissantes.

Au-delà du cuivre et de l’uranium, l’entreprise voit des fondamentaux favorables pour d’autres matériaux critiques, notamment le lithium, les terres rares et l’argent. Le lithium et les terres rares sont essentiels aux batteries et aux moteurs à haut rendement, tandis que l’argent bénéficie à la fois de la demande industrielle et de son rôle de métal monétaire.

Le rapport affirme que les minéraux critiques sont de plus en plus valorisés non seulement en raison de la dynamique traditionnelle de l’offre et de la demande, mais également en raison de leur importance stratégique pour la sécurité nationale et l’infrastructure technologique.

Malgré ce changement, de nombreuses allocations de ressources mettent toujours l’accent sur une large exposition aux secteurs qui dominaient les cycles précédents, tels que les produits chimiques, les produits forestiers et l’agriculture. Sprott affirme que ce décalage dans la reconnaissance est typique des premiers stades des marchés haussiers des matières premières.

L’entreprise s’attend à ce que les investissements dans la production d’électricité, les réseaux électriques, les centres de données et les chaînes d’approvisionnement en minéraux stimulent la demande sur un horizon de plusieurs années. Dans le même temps, les longs délais d’exécution des projets et une décennie de sous-investissement dans la nouvelle offre pourraient maintenir les marchés tendus.

Une exposition ciblée aux minéraux essentiels peut donc offrir des rendements plus élevés que des allocations plus larges aux matières premières, explique Sprott. La société met en avant des véhicules d’investissement tels que l’ETF Sprott Critical Materials (NASDAQ : SETM), qui se concentre sur les entreprises tirant au moins 50 % de leurs revenus ou de leurs actifs à partir de matériaux critiques, et l’ETF Sprott Active Metals & Miners (NYSE : METL), géré activement.

Même si la volatilité reste probable, Sprott estime que les forces structurelles qui remodèlent l’économie mondiale pourraient soutenir une surperformance durable de certaines sociétés de matières premières et minières liées à l’électrification et à la sécurité énergétique.