Un métal utilisé dans les armes et les semi-conducteurs fait l’objet de tensions géopolitiques alors que les limites des exportations chinoises et la demande militaire croissante compriment les approvisionnements, faisant grimper les prix à des niveaux records.

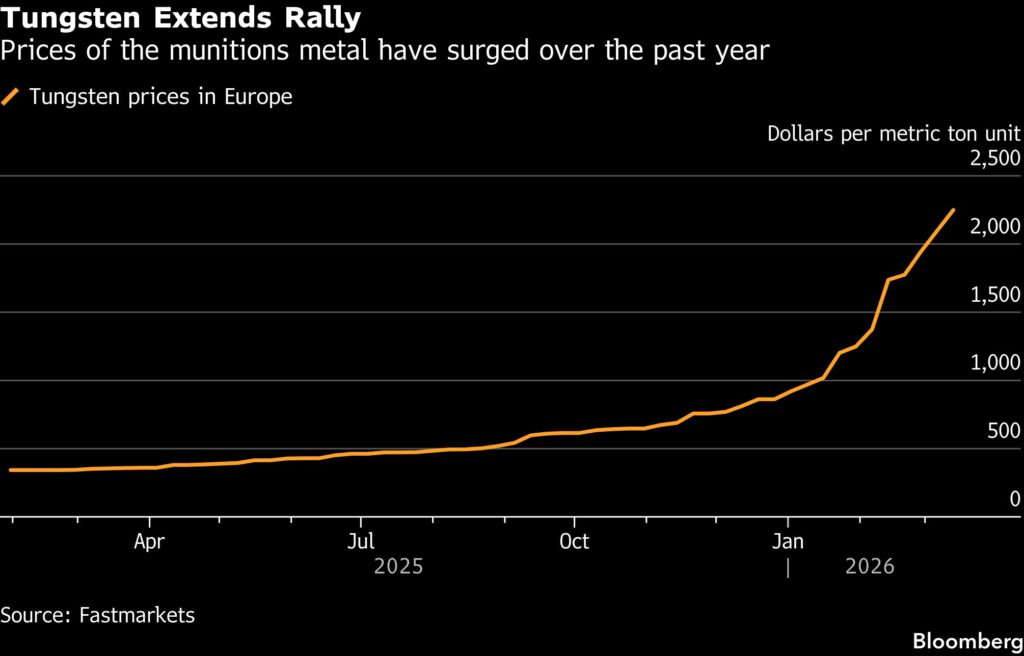

Le tungstène, un matériau ultra-dense qui constitue un élément clé des équipements de forage et des armes perforantes, a plus que doublé sa valeur cette année, selon l’indice de référence européen APT de Fastmarkets. À 2 250 dollars la tonne métrique, les prix ont augmenté de 557 % depuis que Pékin a ajouté certains produits en tungstène à sa liste de contrôle des exportations en février de l’année dernière, dans un contexte de différend commercial avec les États-Unis.

Les gains se sont accélérés ces dernières semaines alors que les acheteurs épuisent les stocks et que le conflit au Moyen-Orient accentue l’attention portée à la demande militaire.

« Au cours de mes 12 années de travail dans le secteur des matières premières et de beaucoup de métaux étranges et merveilleux, je n’ai jamais vu un marché aussi tendu que celui du tungstène à l’heure actuelle – à part peut-être le lithium en 2021 », a déclaré George Heppel, analyste chez BMO Marchés des capitaux. « Ce n’est pas comme pour le lithium, où il y avait un énorme pipeline de projets qui pourraient être mis en ligne. »

Les fabricants se bousculent pour trouver des approvisionnements alternatifs depuis que la Chine, qui domine la production mondiale, a resserré ses exportations. Les expéditions chinoises de produits à base de tungstène soumis à des restrictions ont diminué d’environ 40 % l’année dernière, selon Project Blue, une société de recherche et de conseil basée à Londres spécialisée dans les minéraux critiques et les chaînes d’approvisionnement en transition énergétique.

Cette pression souligne pourquoi les gouvernements occidentaux tentent de réduire leur dépendance à l’égard de la Chine pour les minéraux essentiels – un levier que Pékin a utilisé dans les différends commerciaux et technologiques.

« La base industrielle a désespérément besoin de matériaux », a déclaré Lewis Black, PDG d’Almonty Industries Inc., dont la société a commencé la production dans une mine en Corée du Sud en décembre et cherche à développer la première mine de tungstène américaine depuis une décennie.

Black a déclaré que les autorités américaines avaient contacté Almonty le mois dernier concernant la disponibilité immédiate du matériel. Près de la moitié de sa production sud-coréenne est destinée à la Pennsylvanie, où elle est utilisée dans la fabrication de munitions.

La reprise du tungstène s’est accélérée à mesure que les utilisateurs réduisaient leurs stocks et que les restrictions à l’exportation permettaient aux prix – auparavant limités par les subventions chinoises – de mieux refléter l’offre et la demande, a déclaré Black.

« Nous n’avons jamais été dans une situation où le marché détermine le prix », a-t-il ajouté. « Nous ne savons donc pas vraiment où cela va se régler. »

Malgré son importance stratégique, le tungstène reste un marché de niche. Project Blue estime sa valeur à environ 16 milliards de dollars cette année, soit environ 5 % du marché du cuivre aux prix actuels. Il est également beaucoup plus opaque et illiquide, car il n’est pas négocié sur les principales bourses. Malgré cela, ses gains au cours de l’année écoulée ont largement dépassé ceux des matières premières telles que l’or et le pétrole.

« Le conflit actuel au Moyen-Orient est un facteur contribuant à la récente flambée des prix », a déclaré Janine Le Roux, chercheuse au Projet Blue.

La consommation de tungstène à des fins militaires – notamment dans les hélicoptères, les avions de combat et les munitions – devrait augmenter de 12 % cette année, a-t-elle déclaré.

Comme pour de nombreux minéraux critiques et éléments de terres rares, la Chine est devenue le producteur dominant au cours des dernières décennies. Mais contrairement à beaucoup d’autres, la Chine détient également les plus grandes réserves de tungstène et, selon l’US Geological Survey, elles représentaient 79 % des 85 000 tonnes métriques produites par les mines l’année dernière.

En développant les chaînes d’approvisionnement nationales, Pékin s’est concentré sur l’obtention d’intrants à faible coût pour soutenir la fabrication de pointe. Ce soutien de l’État a aidé la Chine à dominer l’offre mondiale – les États-Unis n’ont plus extrait de tungstène commercialement depuis 2015. Cela signifie également que les fabricants américains et européens sont devenus dépendants des importations de tungstène bon marché en provenance de Chine.

Alors que l’administration Trump intensifie ses efforts pour réduire sa dépendance à l’égard des chaînes d’approvisionnement chinoises, le tungstène est devenu l’un des métaux pris entre deux feux géopolitiques.

L’exploitation minière en Chine a reculé par rapport aux niveaux observés il y a dix ans en raison de la détérioration de la qualité du minerai et, plus récemment, du fait que les autorités ont imposé des quotas miniers plus stricts. Mais plutôt qu’une tentative de préserver les approvisionnements locaux, les restrictions à l’exportation de l’année dernière étaient un « coup dans l’œil » géopolitique, a déclaré David Argyle, co-fondateur d’Arlington Innovation Partners, une société d’investissement dans les matériaux critiques basée à Washington.

Il n’existe pas de solution miracle aux contraintes d’approvisionnement. L’exploitation minière pourrait se développer en Espagne, au Brésil, en Australie et aux États-Unis, mais il faudrait environ deux ans pour que la nouvelle production occidentale se matérialise – en supposant que les investisseurs croient que les prix élevés persisteront, a déclaré Argyle.

Risque d’approvisionnement

Certains gros utilisateurs sont en partie à l’abri des problèmes d’approvisionnement. Le fabricant d’outils en carbure Ceratizit, une unité du groupe autrichien Plansee, a déclaré qu’il atténuait les risques d’approvisionnement en collectant et en recyclant les déchets. De même, le groupe d’ingénierie suédois Sandvik possède une entreprise qui extrait et recycle le tungstène. Selon l’USGS, les déchets et les matériaux recyclés aident à compenser les contraintes d’approvisionnement primaire.

Résoudre les tensions structurelles du marché nécessiterait plus que le redémarrage des mines occidentales dormantes. Cela dépendrait également d’une production plus élevée en Chine et d’une plus grande production artisanale à l’échelle mondiale. Des prix élevés pourraient encourager la substitution par des matériaux moins chers tels que le plomb dans certaines applications, ce qui pourrait freiner la demande – bien que le tungstène représente généralement une petite part des coûts des produits finis.

Les prix pourraient encore grimper étant donné la rareté du marché et le manque de liquidité, a déclaré Argyle, bien qu’il considère la compression actuelle comme temporaire. « Vous disposez d’une fenêtre maximale de 24 mois pour que cela soit frustrant et ennuyeux. »

Malgré l’importance stratégique des secteurs jugés essentiels à la sécurité nationale, la majeure partie de la demande de tungstène provient de secteurs plus banals de l’économie. Selon l’USGS, environ 60 % de la consommation américaine est consacrée aux composants en carbure cémenté utilisés dans les applications de coupe et de résistance à l’usure dans des secteurs comme la construction et la métallurgie. Le métal est également utilisé dans les alliages aérospatiaux et les produits chimiques.

Pourtant, l’augmentation des dépenses de défense a exacerbé les tensions.

« La guerre en Iran nous rappelle brutalement à quel point la guerre du 21e siècle est une guerre à forte intensité de métaux », a déclaré Heppel de BMO. « Des centaines de milliers de drones et des centaines de milliers de missiles et de drones les contrent. Le tungstène a un rôle important à jouer à cet égard. »