La Bourse des métaux de Londres (LME) vient de répertorier le port saoudien de Djeddah comme un bon lieu de livraison pour le cuivre et le zinc.

Cet ajout au réseau mondial de livraison du LME, qui devient effectif trois mois après l'approbation du premier entrepôt, est la première nouvelle inscription depuis Amsterdam en 2018.

La bourse étudie également la possibilité d'ajouter Hong Kong à la liste, espérant sans doute que son propriétaire Hong Kong Exchanges and Clearing (HKEx) puisse aider à surmonter la résistance historique des autorités chinoises aux entrepôts LME.

De nouveaux emplacements pourraient donner un coup de fouet à un réseau d’entrepôts qui a vu sa capacité se contracter et le nombre d’opérateurs diminuer au cours des dix dernières années.

Cependant, de vieux problèmes persistent.

Fin juin, il y avait une file d'attente de 253 jours pour charger l'aluminium dans les entrepôts du LME à Port Klang en Malaisie, soit le temps d'attente le plus long depuis novembre 2016.

L’activité de stockage du LME reste également très concentrée avec quatre opérateurs dominants, ce qui constitue un problème potentiel lorsque l’un d’entre eux est confronté à un avenir incertain.

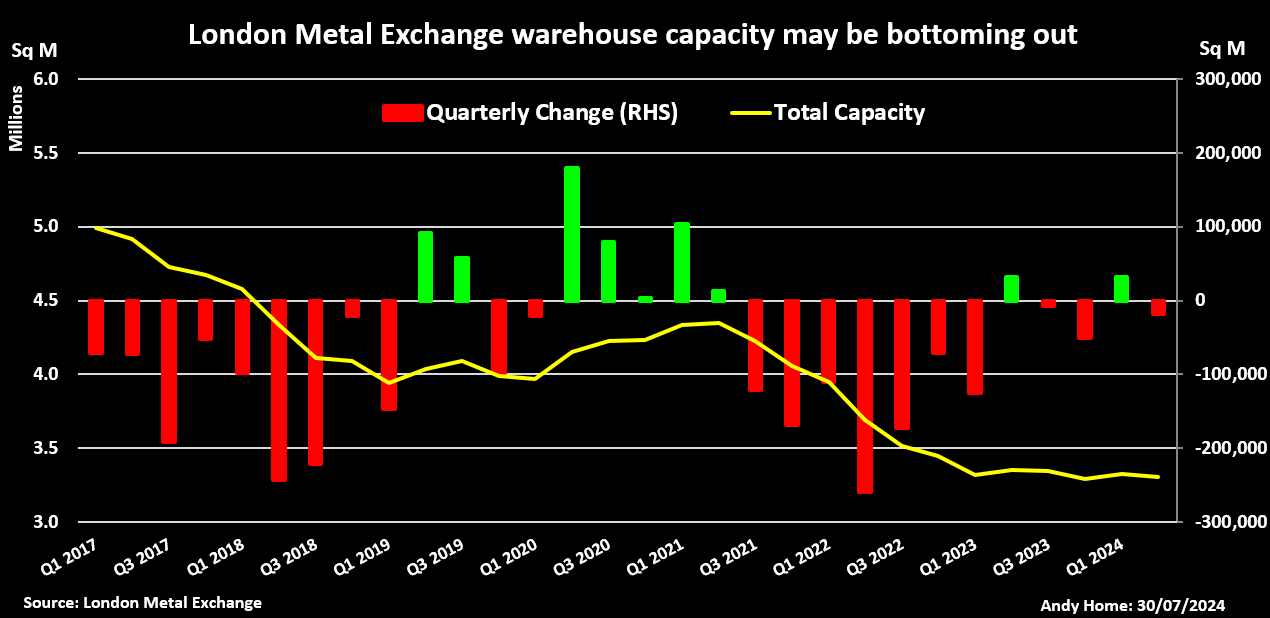

Rétrécissement de l'espace

La capacité totale de stockage enregistrée au LME à la fin du mois de juin était de 3,3 millions de mètres carrés, contre 4,3 millions il y a trois ans.

Le rythme de la diminution nette a ralenti à 44 000 mètres carrés au cours de l'année dernière et la tendance à la baisse montre des signes d'atténuation. Le nombre d'entrepôts enregistrés a augmenté de 15 unités pour atteindre 468 après avoir atteint son plus bas niveau depuis plusieurs années en juin 2023.

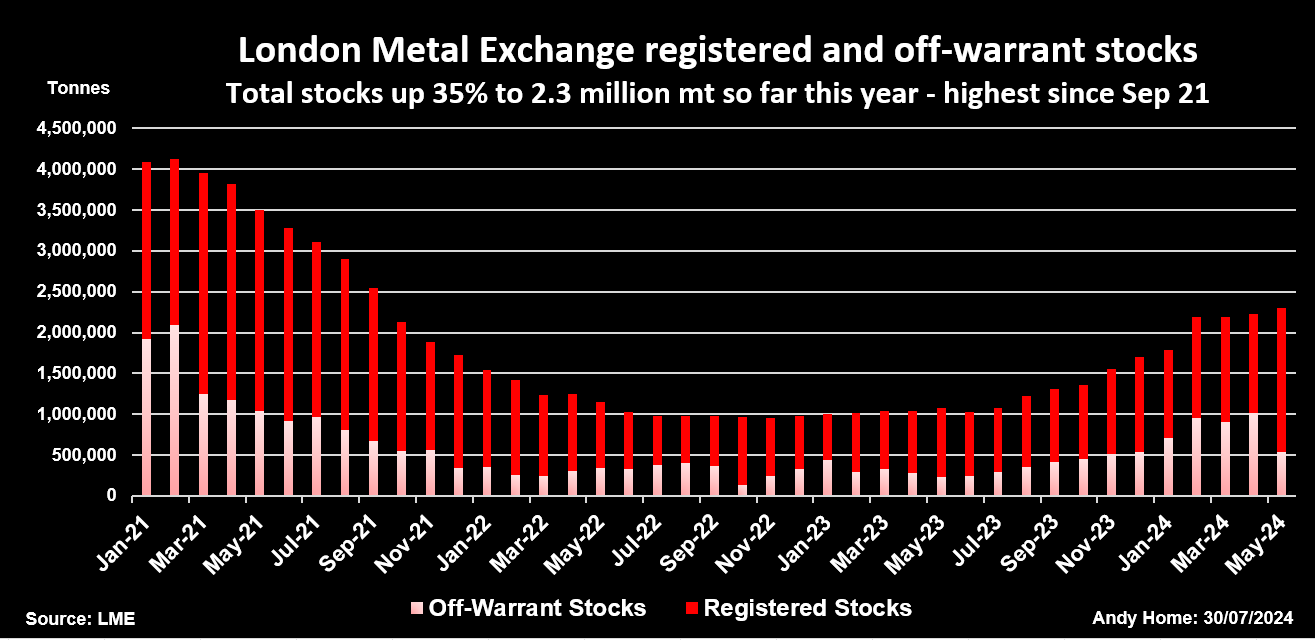

La baisse sur trois ans de la capacité enregistrée reflète une période de faibles stocks d'échange, les stocks combinés sous garantie et hors garantie étant tombés en dessous d'un million de tonnes métriques au cours du second semestre 2022.

Les stocks ont depuis augmenté pour atteindre 2,3 millions à la fin du mois de mai, même si les entrées ont été étroitement concentrées sur une poignée d'endroits seulement.

L'aluminium russe s'est accumulé dans le port sud-coréen de Gwangyang, tandis que l'aluminium non russe a été déversé dans le port de Klang. Les flux importants de plomb et de zinc de cette année ont principalement abouti dans des entrepôts de Singapour.

Les trois sites ont résisté à la tendance à la baisse de la capacité de stockage au cours de l'année dernière et les 11 unités d'entrepôt supplémentaires d'ISTIM UK Ltd à Port Klang ont été le principal élément de l'augmentation plus large d'une année sur l'autre.

Rejoignez la file d'attente

Le partage des loyers est le dénominateur commun des livraisons importantes de métal au système LME cette année. De tels accords permettent à l'entité qui garantit le métal de gagner une part des futurs revenus de location.

L’acheteur de ce métal peut être naturellement réticent à payer un loyer à un concurrent potentiel, mais le seul moyen d’échapper au contrat est de charger physiquement le métal et de le livrer à une autre entreprise d’entreposage.

Plus la garantie initiale est importante, plus le risque de file d'attente est élevé. Les entrepôts ISTIM de Port Klang ont reçu 652 525 tonnes d'aluminium en mai. Les annulations ont commencé presque immédiatement, les acheteurs cherchant à écouler leur métal. ISTIM avait 505 050 tonnes en attente de chargement physique à la fin du mois de juin.

C'est un écho des années 2010, lorsque les problèmes de chargement du LME ont provoqué l'indignation des utilisateurs et attiré l'attention indésirable des régulateurs américains, qui voulaient savoir pourquoi il fallait 702 jours pour prendre livraison physique des entrepôts du LME à Détroit.

Les réformes ultérieures du système LME ont rendu impossibles ces files d’attente qui se perpétuent sans cesse. Nous avons désormais ce que la bourse appelle des files d’attente « opérationnelles ».

Ce qui n'est peut-être pas d'un grand réconfort pour ceux qui sont arrivés en retard dans le bourbier de l'aluminium en Malaisie. Il est peu probable qu'ils voient leur métal avant l'année prochaine.

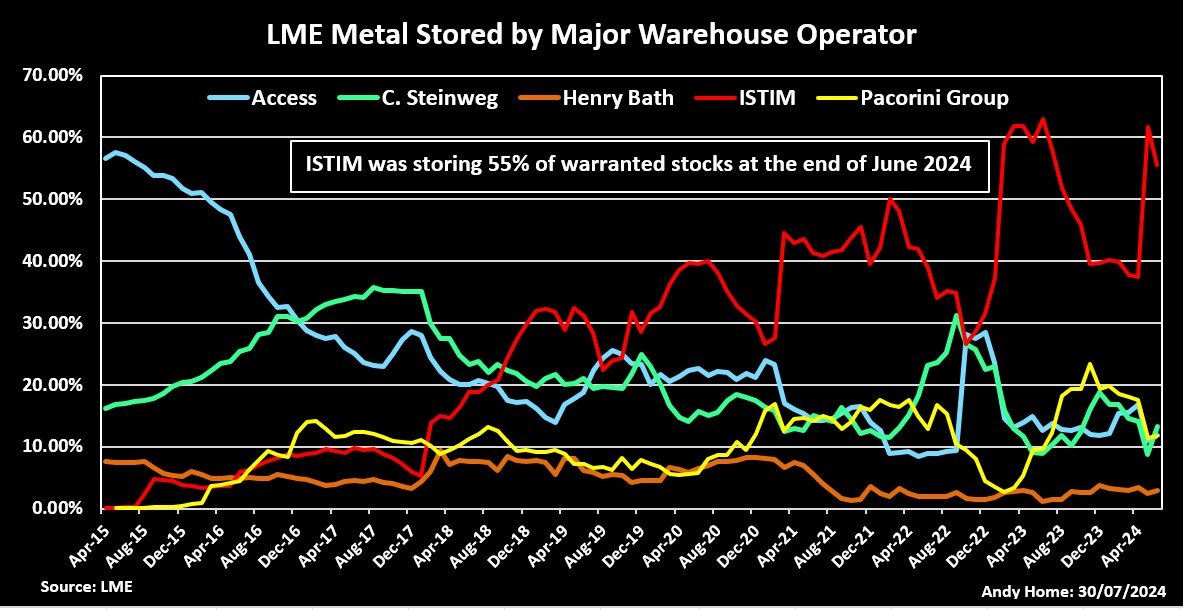

Quatre dominants

La capacité d'ISTIM à attirer des tonnages aussi importants dans ses entrepôts en a fait une présence dominante dans le système de livraison du LME. La société stockait 55 % de tous les stocks garantis du LME à la fin du mois de juin.

Les trois autres acteurs majeurs sont Access World, C. Steinweg et le groupe Pacorini. A eux trois, ils stockaient 92 % du stock total à la fin du mois de juin et représentent actuellement 344 des 468 unités répertoriées dans le monde.

Il s’agit également d’un retour à la dernière décennie, lorsque Metro International, alors détenue par Goldman Sachs, a industrialisé le modèle de file d’attente et construit une position de stockage LME dominante à Détroit.

Access World, acquis par Glencore en 2010, a fait la même chose dans le port néerlandais de Vlissingen, générant une file d'attente de chargement de 771 jours à un moment donné.

Les petits opérateurs avaient alors du mal à rester compétitifs, et c'est encore le cas aujourd'hui. Nombre de ceux qui avaient rejoint le secteur des entrepôts LME dans l'espoir d'obtenir une part du marché des files d'attente dans les années 2010 se sont depuis retirés.

Le nombre d'exploitants d'entrepôts enregistrés auprès de la LME est passé de 36 à 25 au cours des cinq dernières années, dont neuf qui proposent des services LME dans un seul endroit.

Entrepôt à (re)vendre

Le statut incertain d’Access World met en évidence les problèmes qui peuvent survenir lorsque les stocks du LME sont concentrés dans un si petit groupe d’exploitants d’entrepôts.

Glencore pensait avoir vendu la société à Global Capital Merchants (GCM), une société enregistrée aux îles Vierges britanniques, en 2022.

Cependant, Access World est de retour sur le marché après que les acheteurs n'ont pas effectué le paiement intégral et Glencore serait à la recherche de nouveaux propriétaires potentiels.

Les entrepôts d'Access World détenaient près de 12 % des stocks de bons de souscription du LME à la fin du mois de juin.

Une décennie de réformes

La LME, à son mérite, a consacré beaucoup de temps et d’efforts à essayer d’aplanir les nombreuses difficultés de son système de livraison, qui – comme tout le reste sur cette bourse vieille de 147 ans – est assez différent de ce que l’on trouverait sur tout autre marché à terme.

Les files d'attente n'ont jamais vraiment disparu, mais de multiples modifications du règlement ont au moins permis de les limiter, ainsi que la somme d'argent qui peut en être tirée.

La bourse a également considérablement amélioré la transparence autour de son réseau de livraison. Un rapport quotidien sur les stocks enregistrés a été complété par des mises à jour mensuelles sur les stocks hors mandat, les stocks par opérateur d'entrepôt et, bien sûr, la longueur des files d'attente. Cette chronique s'est largement inspirée de chacun d'entre eux.

Mais dans quelle mesure le réseau de distribution du LME est-il plus efficace après une décennie de réformes ?

Un nombre limité d'opérateurs semblent encore dominer le marché du stockage sous garantie et 253 jours représentent encore un long délai d'attente pour obtenir votre métal.

(Les opinions exprimées ici sont celles de l’auteur, Andy Home, chroniqueur pour Reuters.)

(Édition de David Evans)