Le contrat de zinc du London Metal Exchange a pris une marche plus sauvage cette semaine avec des spreads temporels atteignant des niveaux records dans un contexte d'épuisement des stocks boursiers.

Le marché du zinc est resté endormi pendant plusieurs mois face à cette tempête, convaincu que la baisse des stocks du LME n'était pas le reflet fidèle d'un marché en excédent d'offre croissant.

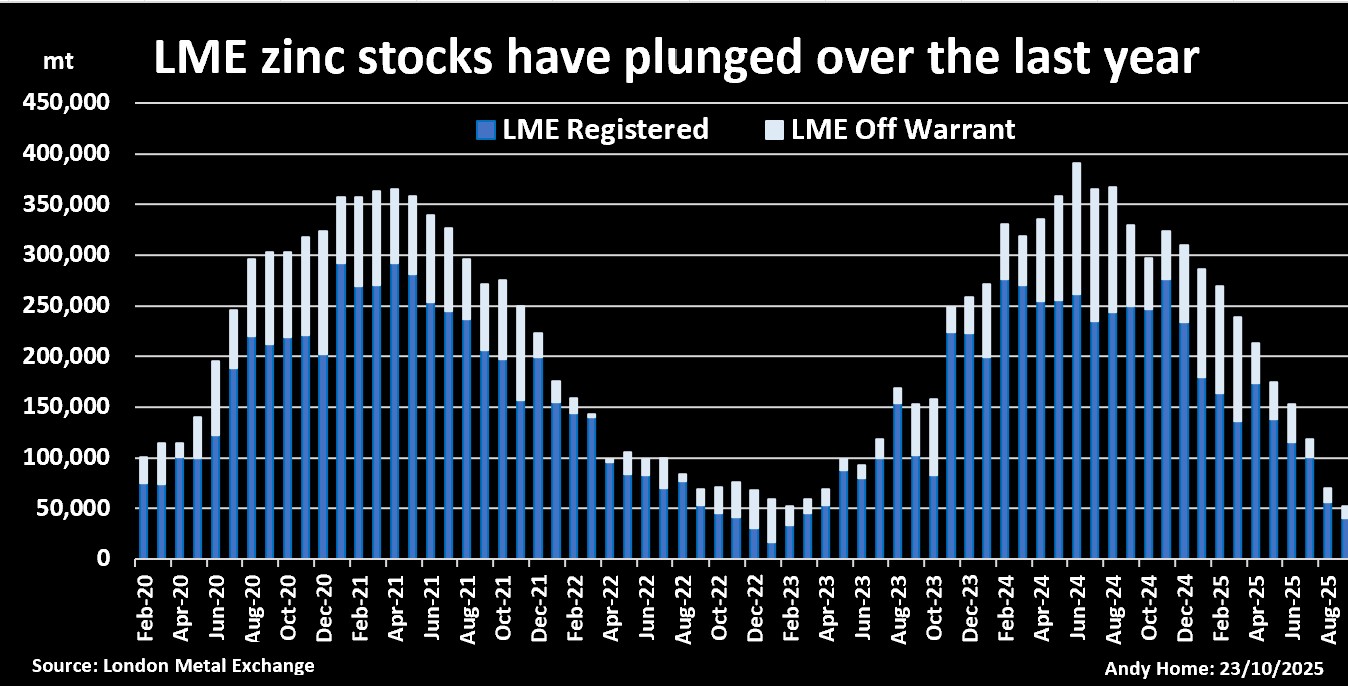

Pourtant, le métal a continué à sortir des entrepôts du LME, ne laissant que 35 300 tonnes, soit à peine assez pour couvrir une journée de consommation mondiale. Les arrivées ont été minimes malgré l’augmentation des primes pour les livraisons en espèces.

Le résultat est une pression féroce alors que les baissiers paient le prix douloureux d'une mauvaise synchronisation de la dynamique changeante du zinc.

Élingue de Singapour

L'année dernière à la même époque, il y avait 300 000 tonnes de zinc dans les entrepôts du LME, la plupart à Singapour, où les exploitants d'entrepôts se livraient une concurrence féroce pour les revenus de stockage.

Il y a eu d’énormes mouvements de stocks au cours de l’année 2024, le métal étant poussé et tiré par les incitations des entrepôts, souvent sous la forme d’accords de partage de loyers avec des maisons de commerce. Près de 700 000 tonnes de zinc sont entrées et sorties des entrepôts de Singapour l'année dernière, mais la variation nette des stocks a été une légère augmentation de 35 550 tonnes.

Quelque chose a cependant changé au début de cette année. Le zinc quittait les stocks enregistrés au LME mais n'apparaissait pas dans l'ombre hors mandat, prêt à être renouvelé dans un autre entrepôt.

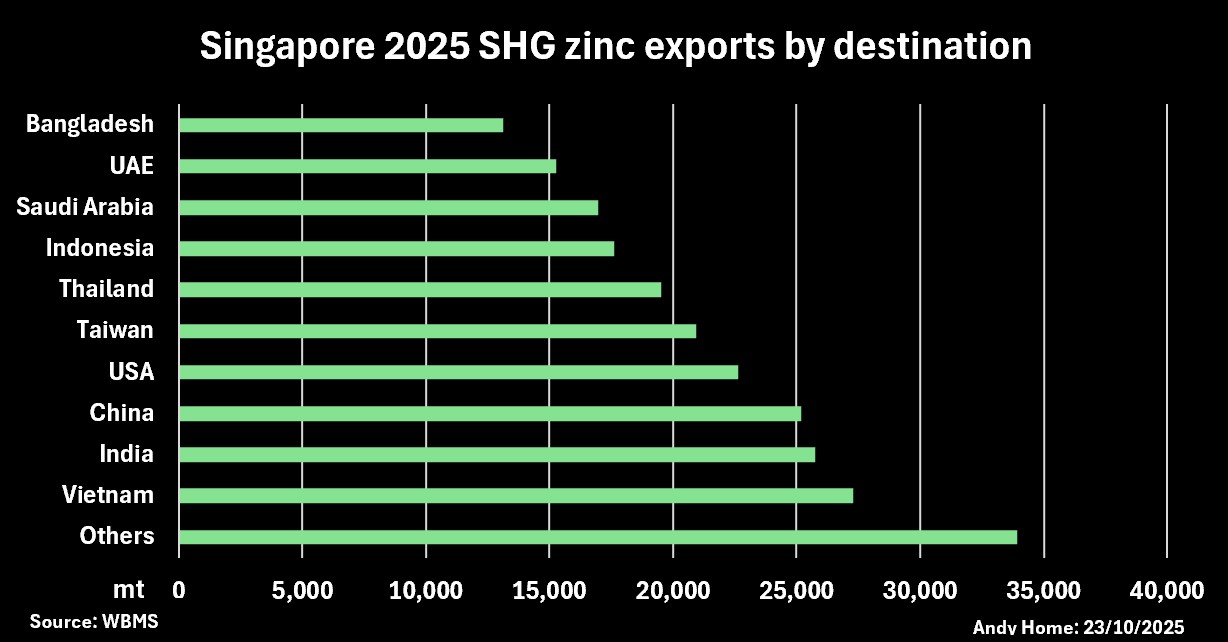

Les données commerciales de Singapour montrent plutôt une augmentation des exportations de zinc raffiné vers des destinations aussi lointaines que Djibouti en Afrique de l'Est et le Guatemala en Amérique centrale.

Comme la ville ne possède ni fonderie ni affinerie de zinc, il y a fort à parier que ce qui reste des stocks du LME a été distribué au reste du monde.

Les fonderies hors tension

Alors, comment se fait-il que le reste du monde manque d’un métal censé être en excédent d’offre ?

Les indices se trouvent dans la dernière mise à jour statistique semestrielle du Groupe d’étude international sur le plomb et le zinc.

Alors que la croissance de la demande de zinc stagne et que l’offre minière est à nouveau en plein essor après deux années de contraction, les fonderies occidentales ont fermé leurs portes, voire fermé leurs portes.

L'ILZSG s'attend à ce que la production mondiale de métaux augmente de 2,7 % cette année, mais cela dépend entièrement de la Chine, où la production de zinc affiné est en passe d'augmenter de 6,2 %.

De toute évidence, la production en dehors de la Chine est en baisse à mesure que les fonderies réduisent leurs cadences ou, dans le cas de la fonderie Annaka de Toho Zinc au Japon et des opérations de zinc secondaire de Glencore en Italie, ferment complètement.

Le résultat est que l'excédent d'offre projeté pour cette année est relativement modeste de 85 000 tonnes et que tout se trouve en Chine.

Excédent demain, douleur aujourd'hui

Compte tenu du déséquilibre régional en matière de disponibilité, il n'est pas surprenant que la prime du zinc à Londres par rapport au prix du zinc à la Bourse à terme de Shanghai se soit élargie.

Les exportations chinoises vers les entrepôts du LME constituent le moyen le plus évident de concilier la déconnexion avec le marché extérieur à la Chine.

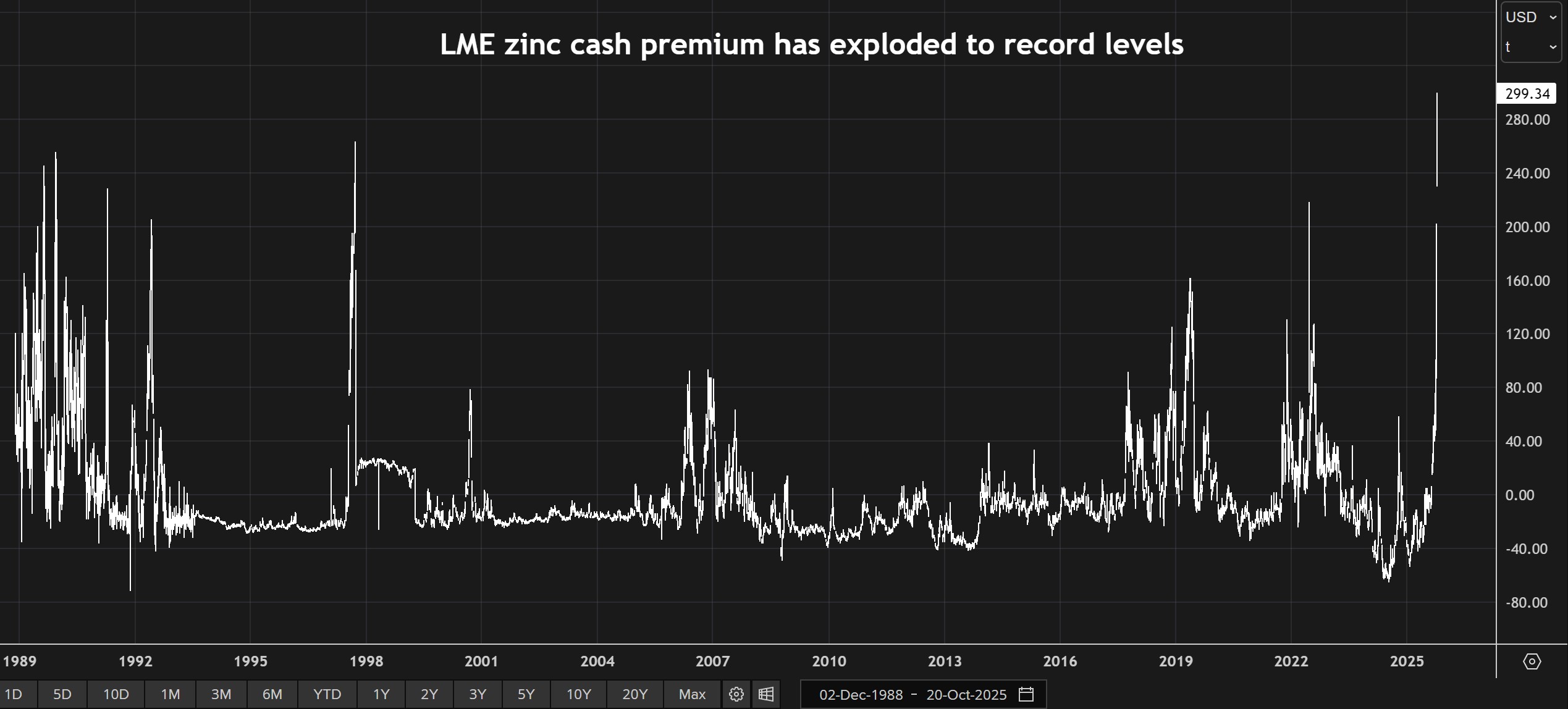

La mauvaise nouvelle pour les détenteurs de positions courtes sur le LME est que l’arbitrage physique prend du temps et qu’ils ont besoin de métal aujourd’hui.

C’est pourquoi la prime en espèces sur le métal à trois mois a explosé à plus de 300 dollars la tonne, les conditions de marché les plus tendues depuis le lancement du contrat spécial de haute qualité du LME à la fin des années 1980.

Il n'y a pas un seul position acheteur dominant, mais plutôt six d'entre eux détenant des positions en espèces cumulées s'élevant à plus de trois fois les stocks disponibles.

La tension avec les détenteurs de positions courtes est évidente dans le spread dit « tom-next ». Le coût du lancement d’une position courte du jour au lendemain a atteint 30 $ la tonne cette semaine.

Les difficultés seront encore plus grandes jusqu’à ce que les stocks se reconstituent de manière significative.

L'excédent arrive. L’ILZSG prévoit un excédent massif de production de 271 000 tonnes en 2026.

Mais ce n'est pas là maintenant. Ou certainement pas là où les détenteurs de positions courtes sur le LME en ont besoin.

(Les opinions exprimées ici sont celles de l’auteur, Andy Home, chroniqueur pour Reuters.)

(Edité par Mark Potter)