Les fonds ont réduit leurs paris sur la baisse des prix du cuivre à mesure que les vents contraires macroéconomiques s’atténuent et que le marché réévalue collectivement la dynamique de l’offre de cuivre.

Les gestionnaires de fonds sont désormais légèrement acheteurs nets de cuivre sur les contrats du London Metal Exchange (LME) et du CME.

Le changement de positionnement s’est produit depuis fin octobre, lorsque le cuivre à trois mois du LME menaçait de s’effondrer à cause d’un support technique clé aux plus bas de mai entre 7 867 et 7 871 dollars la tonne métrique.

L’effondrement prévu ne s’est jamais produit et le cuivre de Londres a depuis récupéré à 8 530 $.

Le rebond des prix a déclenché un changement de position parmi les fonds dynamiques à court terme. Mais l’effet a été amplifié par les attentes selon lesquelles le cycle de resserrement des taux américains a dépassé son point culminant et par les signes selon lesquels l’offre de cuivre n’est pas aussi robuste qu’on le pensait auparavant.

Les ours battent en retraite

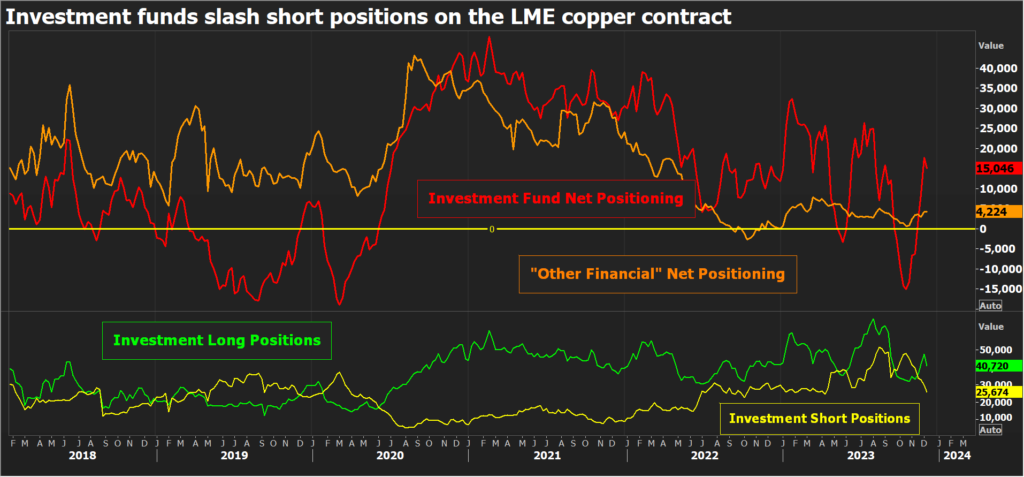

Les gestionnaires de fonds étaient collectivement à court de cuivre CME à hauteur de 21 553 contrats fin octobre, alors que le prix semblait susceptible de sortir de sa fourchette de 2023 à la baisse.

Depuis, ils sont passés à une position longue nette collective de 6 866 contrats, selon le dernier rapport sur les engagements des traders.

Ce revirement reflète une forte réduction des positions courtes pures et simples, de 76 717 contrats à 46 558 contrats, tandis que les positions longues pures et simples ont peu changé.

Le positionnement des investisseurs à Londres reflète étroitement celui de l’autre côté de l’Atlantique.

Les fonds d’investissement sont collectivement passés d’une position courte nette sur le LME de 15 116 contrats en octobre à une position longue nette de 15 046 contrats, les paris baissiers passant de 47 714 contrats à 25 674.

Comme pour le contrat sur le cuivre du CME, il y a peu d’enthousiasme pour une position purement longue, en particulier parmi les acteurs d’investissement les plus importants capturés dans la catégorie « autres services financiers » du LME, mais le jeu collectif à découvert est terminé pour l’instant.

Repenser l’offre

Le président de la Réserve fédérale, Jerome Powell, a déclaré la semaine dernière que la banque centrale américaine en finirait probablement avec la hausse des taux d’intérêt, ce qui a soulagé une partie de la pression qui pesait sur le cuivre ces derniers mois.

Ce changement dans l’ambiance macroéconomique a coïncidé avec une série de développements haussiers au sein de la microdynamique du cuivre.

L’offre de cuivre s’avère une fois de plus beaucoup moins résiliente que prévu.

Bien que la plupart des analystes soient presque tous optimistes quant aux perspectives à moyen terme du cuivre en raison du rôle central de ce métal dans la transition énergétique, les perspectives à court terme étaient sensiblement différentes en raison d’une augmentation attendue de l’offre minière cette année et l’année prochaine.

Toutefois, la perspective d’un excédent à court terme s’estompe rapidement.

Le premier signe d’alerte a été les faibles frais de traitement négociés entre les fonderies et les mineurs chinois pour les livraisons de l’année prochaine.

Les fonderies chinoises espéraient au moins reconduire cette année les conditions de 88 dollars la tonne et 8,8 cents la livre pour la conversion des concentrés en métal raffiné, mais elles ont accepté une réduction à 80 dollars et 8,0 cents respectivement pour 2024.

La première baisse de ce type depuis trois ans a été le signe d’un aveu mutuel que le marché des matières premières n’allait pas être aussi bien approvisionné que prévu.

Fermeture et déclassements

Cela semble avoir été une bonne décision. Quelques jours après que les conditions de référence de la fonderie aient été convenues, une mine majeure a été contrainte de fermer tandis que deux grands producteurs ont revu à la baisse leurs prévisions de production.

Le gouvernement du Panama a ordonné ce mois-ci la fermeture de la mine Cobre Panama de First Quantum après que le plus haut tribunal du pays a jugé que la licence minière de l’entreprise était inconstitutionnelle.

La mine est entrée en production en 2019 et a généré 350 000 tonnes de cuivre contenu l’année dernière, ce qui signifie que sa perte constitue un coup dur pour l’offre mondiale.

Entre-temps, Anglo American et le brésilien Vale ont revu à la baisse leurs prévisions de production pour 2024 et 2025.

Anglo a réduit ses prévisions de 180 000 à 210 000 tonnes l’année prochaine et de 150 000 à 180 000 tonnes en 2025, invoquant des problèmes géologiques dans sa mine de Quellaveco au Pérou et la fermeture temporaire prévue d’une usine de traitement à Los Bronces au Chili.

Les prévisions actualisées de Vale étaient moins spectaculaires, mais suffisantes pour que les analystes de la Macquarie Bank réduisent de 100 000 tonnes leurs prévisions d’approvisionnement minier jusqu’en 2026.

Ils ne sont pas les seuls à revenir sur leurs calculs d’offre.

Un consensus assez solide selon lequel le cuivre se dirigeait vers une période d’offre et de demande excédentaires en 2024 et en 2025 s’effrite rapidement.

Le consensus qui émerge récemment est que le marché des concentrés sera, au mieux, équilibré et peut-être déficitaire l’année prochaine, avec des répercussions sur le marché raffiné.

Les investisseurs ne sont pas encore convaincus d’investir dans le cuivre. Les spreads du LME, actuellement en large report, suggèrent qu’il n’y a pas de pénurie immédiate de cuivre.

Mais l’évolution du paysage statistique du cuivre a persuadé de nombreux acteurs financiers qu’il ne sert à rien de s’attendre à ce que le cuivre chute à la baisse dans un avenir proche.

(Les opinions exprimées ici sont celles de l’auteur, Andy Home, chroniqueur pour Reuters.)

(Edité par David Goodman)

En savoir plus: Friedland affirme qu’un prix du cuivre de 15 000 $/t est nécessaire pour stimuler de nouvelles mines