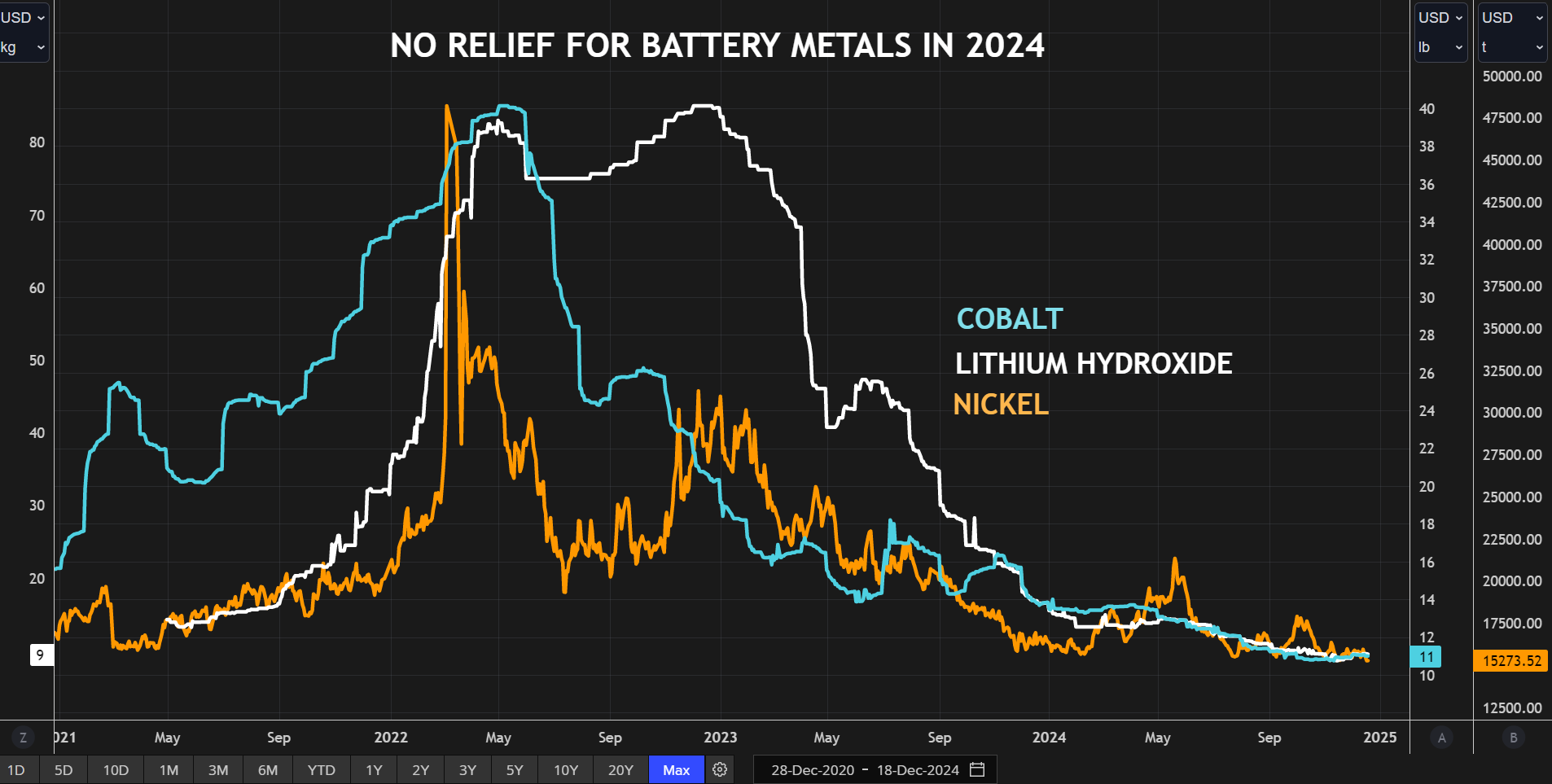

Cela a été une année brutale pour le secteur des métaux pour batteries.

Les prix du lithium, du nickel et du cobalt se sont effondrés en 2023 et ont continué à baisser régulièrement au cours de 2024.

Un secteur qui s'efforçait autrefois de constituer une nouvelle offre a fermé des mines et reporté des projets alors que les bas prix grignotaient la courbe des coûts.

Le chemin vers un avenir électrique s’est avéré beaucoup plus semé d’embûches que prévu, la demande du secteur très important des véhicules électriques (VE) n’étant pas à la hauteur des attentes.

C’est aussi l’histoire d’une offre excédentaire massive avec trop de nouvelles capacités mises en ligne exactement au mauvais moment.

Et c’est la discipline de l’offre, ou son absence, qui déterminera s’il y aura une reprise des prix en 2025.

Le récit EV dévie de la bonne voie

Le marché mondial des véhicules électriques est toujours en expansion.

Novembre a été un autre mois record avec 1,8 million d'unités vendues, selon le cabinet de conseil Rho Motion. La croissance des ventes mondiales au cours des 11 premiers mois a atteint le chiffre impressionnant de 25 % par rapport à 2023.

Mais les gros titres positifs masquent deux vérités fâcheuses pour le secteur des métaux pour batteries.

La Chine reste le principal moteur de la révolution des véhicules électriques, les marchés occidentaux ayant du mal à prendre leur élan.

Alors que les ventes chinoises ont établi un nouveau record mensuel en novembre, celles des États-Unis et du Canada n'ont augmenté que de 10 % sur un an en novembre et celles de l'Europe ont même diminué.

Les consommateurs occidentaux ont encore besoin d’être incités à passer du moteur à combustion interne au moteur électrique. Les ventes allemandes de véhicules à énergies nouvelles ont chuté cette année après la suppression brutale des subventions fin 2023.

Les subventions américaines pourraient être supprimées l’année prochaine si Donald Trump met à exécution sa menace de revenir sur la politique de l’administration Biden en matière de véhicules électriques.

La deuxième réalité est que de nombreux acheteurs de véhicules électriques, en particulier ceux du marché chinois critique, optent pour les hybrides ou les hybrides rechargeables plutôt que pour les véhicules électriques à batterie.

Ceux-ci ont des batteries environ un tiers de la taille de celles utilisées dans les modèles à batterie pure, ce qui signifie une réduction de taille similaire de toutes les entrées de cathode métallique.

Expérience de chimie

La demande de lithium est en partie compensée par la part de marché croissante des batteries lithium-fer-phosphate (LFP), qui représentaient les deux tiers de toutes les ventes de véhicules électriques en Chine l'année dernière, selon l'Agence internationale de l'énergie.

Les batteries LFP sont moins chères que les produits chimiques riches en nickel et les fabricants de batteries chinois ont amélioré leurs performances à tel point que le dernier modèle Shenxing Plus de CATL peut se targuer d'une autonomie de plus de 1 000 kilomètres avec une seule charge.

Ce sont cependant de mauvaises nouvelles pour les marchés du nickel, du cobalt et du manganèse.

La quantité de lithium déployée sur les routes dans les ventes de nouveaux véhicules électriques s'élevait à près de 48 000 tonnes en octobre, en hausse de 28 % sur un an, selon le cabinet de conseil Adamas Intelligence.

Cependant, le déploiement du nickel, du manganèse et du cobalt n’a augmenté que de 10 %, 4 % et 2 % respectivement, reflétant à la fois le passage aux hybrides et l’évolution de la composition chimique des batteries.

Inondation d’approvisionnement

La demande plus faible que prévu de la part du secteur des véhicules électriques, en particulier en dehors de la Chine, a coïncidé avec une augmentation de l'offre dans l'ensemble du spectre des métaux destinés aux batteries.

Nickel West de BHP était censé être la vitrine des métaux verts pour les mineurs. Elle a été fermée en octobre en raison de la faiblesse des prix provoquée par une surproduction massive en Indonésie.

Les producteurs chinois de nickel ont fait le saut technique en transformant le minerai indonésien à teneur relativement faible en métal de classe I de haute pureté. La production combinée sino-indonésienne augmentera de 30 % cette année, selon la Macquarie Bank.

Les autorités indonésiennes ont au moins montré des signes de discipline en matière d'approvisionnement, en limitant les quotas miniers et en imposant un moratoire sur l'approbation de nouvelles usines de transformation.

Le groupe chinois CMOC, premier producteur mondial de cobalt, semble ignorer l'implosion des prix. La production a été de 84 700 tonnes entre janvier et septembre, contre 37 000 tonnes un an plus tôt.

L’offre excédentaire sur le marché du cobalt est telle que les gestionnaires de stocks chinois ont pu acquérir des tonnages importants sans aucun impact évident sur le marché.

Les producteurs chinois de lithium résistent également aux réductions de production. Beaucoup sont intégrés verticalement, ce qui signifie que les pertes sur le terrain peuvent être compensées par des gains plus loin dans la chaîne de transformation.

Même en tenant compte des nombreuses pertes de prix parmi les opérateurs occidentaux, l'offre de lithium devrait toujours dépasser la demande pour la troisième année consécutive en 2025, selon le cabinet de conseil Benchmark Mineral Intelligence.

L’excédent d’offre devrait diminuer à moins de 1 % de la demande contre près de 10 % l’année dernière, ce qui pourrait limiter une nouvelle faiblesse des prix.

En revanche, l’excédent d’offre sur les marchés du nickel et du cobalt risque de devenir structurel jusqu’à ce que la production soit plus étroitement alignée sur la demande.

Tensions commerciales

Compte tenu de cette dynamique offre-demande négative, il n’est pas difficile de comprendre pourquoi les analystes s’accordent sur une augmentation des prix à la production dans les mois à venir.

La Chine est un acteur dominant sur les trois marchés et ne montre aucun signe d’abandon de ses propres rêves électriques.

Il s’agit cependant d’un point de tension croissante avec les États-Unis.

Le rapport final du Critical Minerals Policy Group, qui fait partie d’un comité restreint sur les relations américano-chinoises, accuse les producteurs chinois de lithium de faire baisser les prix « grâce à un mélange de dumping et de surproduction ».

La Chine, selon le rapport, « utilise le contrôle des prix, l’intégration verticale et d’importantes barrières à l’entrée pour exclure la concurrence ».

Joe Biden et Donald Trump sont peut-être en désaccord sur les véhicules électriques, mais il existe un accord bipartisan remarquable sur la nécessité de renforcer la capacité nationale de production de métaux pour batteries et de relâcher l'emprise de la Chine sur la chaîne d'approvisionnement mondiale.

Trump 2.0 est susceptible d’augmenter la combinaison de dépenses fédérales et de droits de douane sur les métaux chinois imposée par l’administration Biden.

La politique commerciale américaine ajoutera un élément supplémentaire à une dynamique déjà complexe du marché des métaux pour batteries.

En effet, si les barrières tarifaires américaines sont suffisamment élevées, il existe un risque que le marché mondial commence à se diviser en sphères de prix chinoises et américaines.

(Les opinions exprimées ici sont celles de l’auteur, Andy Home, chroniqueur pour Reuters.)

(Edité par Kirsten Donovan)