Crise? Quelle crise ? Il est difficile de croire qu'il y a un peu plus de trois ans, le London Metal Exchange (LME) était au bord d'une spirale mortelle après l'explosion de son contrat de nickel.

Pourtant, alors que l'industrie métallurgique mondiale se rend à Londres pour les festivités annuelles de la semaine LME qui débutent lundi, la bourse vieille de 148 ans, propriété de Hong Kong Exchanges and Clearing, semble en bonne santé.

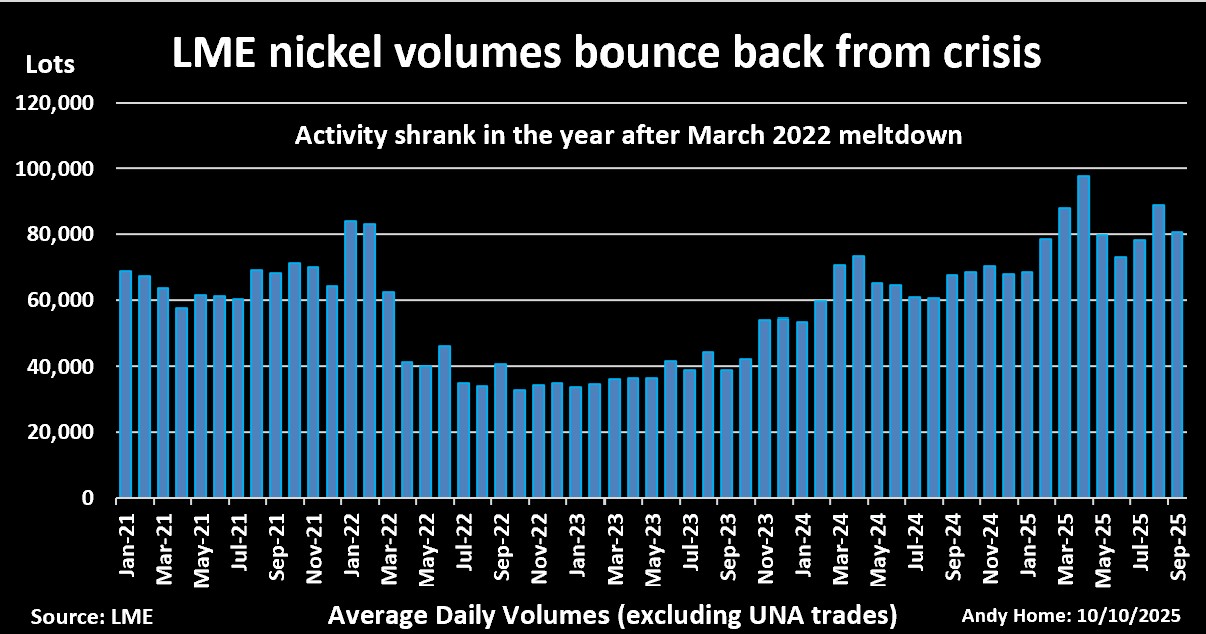

Les volumes d’échanges sont en hausse, le nickel lui-même ayant retrouvé ses niveaux d’activité d’avant la crise. De nouveaux entrepôts LME ont ouvert leurs portes dans les ports saoudiens de Djeddah et de Hong Kong.

Même le réseau de négociation à la criée de la bourse continue de défier les attentes d'une disparition inévitable avec le courtier américain Clear Street rejoignant le cercle sacré du cuir rouge.

Les événements tumultueux de mars 2022 jettent encore une ombre sur le programme de réforme en cours de la bourse et sur des politiques d'application plus strictes.

Mais le LME est soutenu par les turbulences dans les chaînes d'approvisionnement physiques en métaux, notamment par l'invité spécial de cette année à Londres, le docteur Copper.

Faut faire mieux

La Financial Conduct Authority (FCA) a mis un terme à la crise du nickel plus tôt cette année en infligeant une lourde amende au LME, réduite pour coopération avec le régulateur britannique, et en effectuant une analyse détaillée, parfois cinglante, de ce qui n'a pas fonctionné.

S'il s'agissait d'un bulletin scolaire, il se serait terminé par les mots « doit faire mieux ».

Pour être honnête, la bourse a fait des efforts, en mettant en œuvre un programme de restructuration du marché face à l’hostilité prévisible d’un grand nombre de ses membres.

Après de nombreuses pressions, le LME va aller de l'avant et introduire des seuils d'échanges de blocs pour diriger davantage de liquidités vers sa plateforme électronique. Mais il a dû accorder une plus grande latitude aux échanges entre bureaux sur la partie avant de la courbe pour apaiser sa base industrielle.

Une tentative visant à étendre les règles d'échange de blocs au segment du marché de gré à gré (OTC) a été abandonnée après une forte résistance de la part des membres et des associations de l'industrie des contrats à terme.

La réponse du LME est une augmentation des frais facturés pour les contrats « sosies », un instrument populaire sur le marché OTC.

La proposition de la bourse de déplacer ses contrats d'options du trading inter-bureaux vers le trading électronique est probablement moins controversée.

Le marché des options sur métaux de Londres est sous-développé par rapport aux bourses homologues.

Le Shanghai Futures Exchange (ShFE) n'a introduit le trading d'options qu'en 2018, mais propose désormais des contrats liquides sur l'ensemble de sa gamme de métaux, y compris même le nouveau contrat sur les alliages d'aluminium. La bourse américaine CME, quant à elle, a élargi son offre d'options sur le cuivre avec des contrats hebdomadaires.

Le calendrier du LME pour passer à l'électronique est prolongé, mais cette ambition obtient un vote de confiance de la part du négociant d'options néerlandais Optiver, qui vient de devenir membre non compensateur.

Plus de muscle

Le LME, sans doute sous l'œil vigilant de la FCA, a durci son traitement des positions surdimensionnées en étendant ses règles de prêt au-delà de la date d'encaissement jusqu'à l'invite mensuelle la plus proche.

Les règles obligent une entité ayant une position longue dominante à prêter à un taux plafonné, diluant ainsi le potentiel d’une part de marché.

Lorsqu'elle a annoncé ce changement en juin, la LME a révélé qu'elle avait déjà « parfois » demandé aux « acteurs du marché de prendre un certain nombre de mesures pour réduire les positions importantes en bourse par rapport aux niveaux de stocks en vigueur ».

Les nouvelles règles de prêt ont été présentées comme une réponse à la faiblesse des stocks boursiers, en particulier ceux de l'aluminium et du cuivre, des marchés sur lesquels les chaînes d'approvisionnement physiques ont été faussées respectivement par les sanctions sur les métaux russes et les droits de douane américains.

Cependant, ils surviennent également dans le contexte d’une forte compression qui s’abat sur le contrat de l’aluminium depuis mai. Même la FCA veut savoir pourquoi le trader suisse Mercuria détient autant de métal.

Malgré cette impasse particulière, il est clair que la bourse joue un rôle plus actif et plus robuste dans la gestion de ses marchés indisciplinés.

Merci Monsieur le Président

L’augmentation des volumes est une bonne nouvelle pour les dirigeants et les membres du LME. Les volumes quotidiens moyens ont bondi de 18 % l'année dernière et ont encore augmenté de 3 % au cours des neuf premiers mois de cette année.

Le LME présentera naturellement cela comme une approbation de sa campagne de réforme, mais la bourse a également récolté les fruits des turbulences dans les chaînes d'approvisionnement physiques en métaux.

La menace du président américain Donald Trump, ajournée par la suite, d'imposer un droit d'importation sur le cuivre affiné a déclenché un déplacement tectonique des stocks mondiaux vers les États-Unis.

Cela s’est avéré être une bonne nouvelle pour le LME avec sa base d’utilisateurs internationaux et industriels et une moins bonne nouvelle pour le contrat CME, davantage axé sur les fonds. Les volumes de contrats à terme et d'options sur le cuivre au LME ont augmenté de 2,4 % sur un an jusqu'en septembre, tandis que l'activité du CME s'est contractée de 39 % sur la même période.

Pendant ce temps, l'offre excédentaire sur les marchés du plomb et du nickel a envahi les entrepôts du LME, portant les stocks boursiers à des sommets pluriannuels et stimulant l'activité de financement sur les contrats du LME.

Même le contrat de cobalt du LME, longtemps inactif, a retrouvé une nouvelle vie, enregistrant une activité record grâce à l'arrivée de 1 755 tonnes de métal dans le système d'entrepôt du LME.

Mais l'invité spécial de la LME Week de cette année sera le Docteur Copper, qui a connu une période à l'envers jusqu'à présent en 2025 mais qui est de retour en mode taureau.

Le prix du cuivre à 3 mois au LME a atteint cette semaine le niveau de 11 000 $ la tonne métrique, le plaçant à proximité de son sommet historique de 11 104,50 $, établi en mai 2024.

Quand le Docteur Copper est dans ce genre d'humeur, cela signifie probablement que ce sera une véritable fête de la LME Week. Espérons juste que ce ne soit pas une trop mauvaise gueule de bois.

(Les opinions exprimées ici sont celles de l’auteur, Andy Home, chroniqueur pour Reuters.)

(Edité par Susan Fenton)