Les quotas d'exportation du Congo ont allumé un feu sous les prix du cobalt et les dépenses en matériaux pour batteries ont augmenté de 43 % sur un an malgré les économies continues.

Une augmentation de l'offre en provenance du Congo, responsable de 80 % de la production mondiale de cobalt, associée à un ralentissement de la demande sur le marché des véhicules électriques, a fait chuter les prix du cobalt à des plus bas historiques début 2025.

La production de cuivre en RDC a augmenté de près de 40 % l'année dernière, mais la semaine dernière, Kinshasa a commencé à mettre en œuvre un système de quotas pour remplacer une interdiction annoncée en février. Les volumes de base autorisés de 87 000 tonnes par an représentent environ la moitié des exportations totales enregistrées en 2024.

Le prix du sulfate de cobalt entrant dans la chaîne d’approvisionnement des batteries de véhicules électriques en Chine est désormais 120 % plus élevé qu’au début de l’année, avec une moyenne de 7 775 dollars la tonne en septembre (toujours loin du sommet de 2022 de 19 000 dollars la tonne).

Appel d'offres annulé

Les prix du cobalt resteraient probablement élevés et pourraient encore augmenter dans le cadre du système de quotas mis en place pour 2026 et 2027. Cela aurait joué un rôle dans l’annulation par le ministère américain de la Guerre d’un appel d’offres de 500 millions de dollars pour stocker le métal. Le PDG du premier producteur mondial de cobalt, le groupe chinois CMOC, a également averti la semaine dernière que le cobalt à ces niveaux pourrait conduire à une destruction de la demande et à une substitution, bien que cela soit une tendance de longue date pour les utilisateurs de cobalt.

La consommation de cobalt dans les batteries des véhicules électriques a dépassé d’autres sources de demande comme l’aérospatiale il y a plusieurs années et l’impact en aval de la stratégie de la RDC a été rapide.

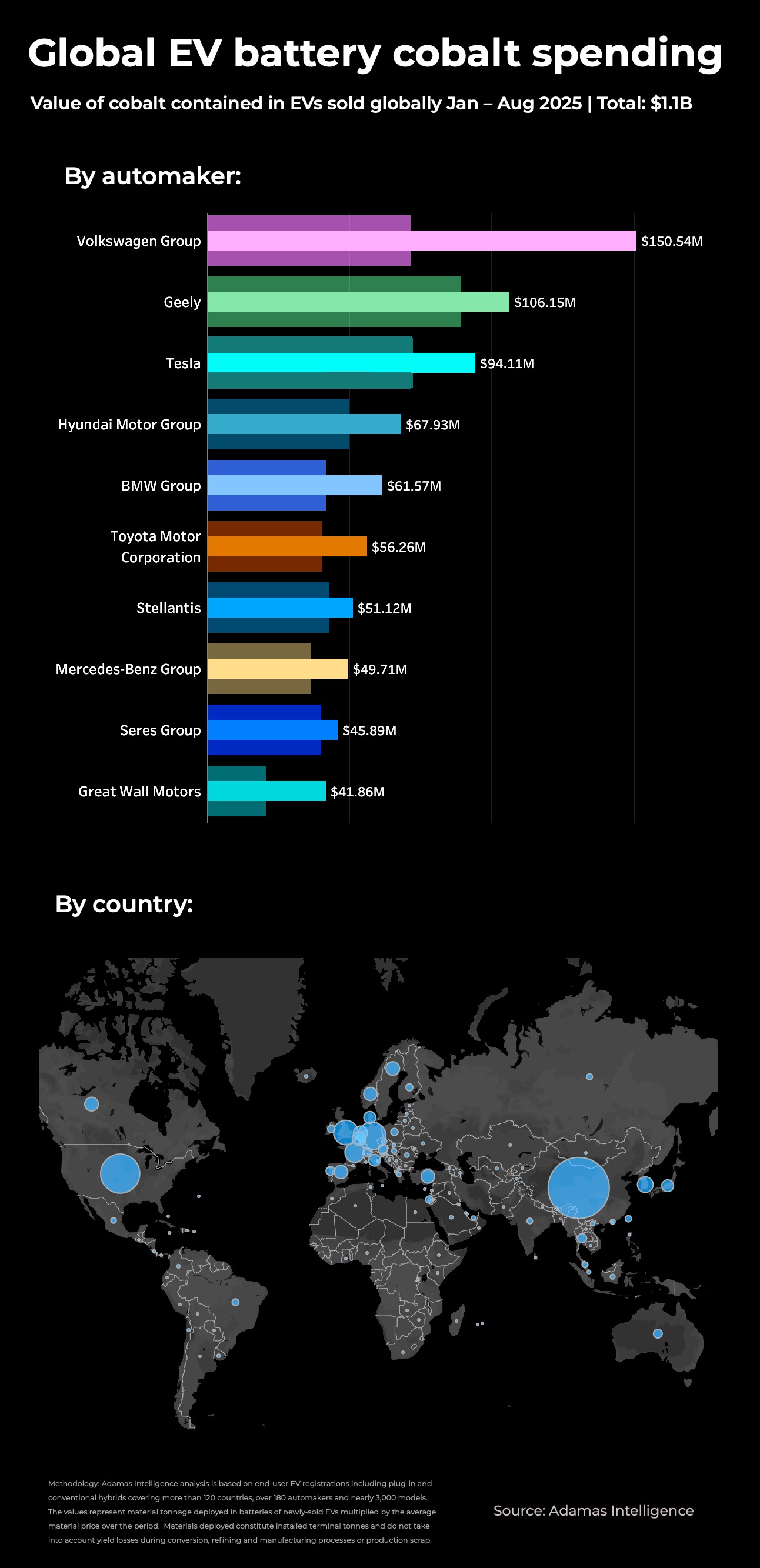

Les dernières données du cabinet de recherche torontois Adamas Intelligence, qui suit le déploiement mondial du métal pour les batteries de véhicules électriques, associées aux prix mensuels, montrent que la taille du marché du cobalt pour batteries en septembre s'élevait à environ 227,7 millions de dollars. Il s'agit de la valeur la plus élevée depuis décembre 2022, et en hausse d'un peu moins de 111 % sur un an et de 32 % sur un mois.

Jusqu'à présent cette année, la valeur des tonnes de cobalt installées dans les batteries des véhicules électriques s'élève à 1,1 milliard de dollars, soit une hausse de 43 % par rapport à la même période de l'année dernière. La valeur moyenne pondérée des ventes du cobalt contenu dans les batteries des véhicules électriques a atteint 73 dollars par véhicule, contre moins de 40 dollars au début de l'année.

En gardant à l’esprit que le tonnage installé ne prend pas en compte les pertes lors du traitement, de la conversion chimique ou des déchets de production de batteries (souvent dans des pourcentages à deux chiffres), les tonnes requises et les revenus sont donc nettement plus élevés à l’embouchure de la mine.

Économe

Ce revirement de fortune survient malgré des années d’économie de la part des fabricants de batteries pour véhicules électriques et la montée en puissance des batteries LFP ou lithium fer phosphate. Les modèles équipés de batteries LFP représentent désormais plus de 40 % des ventes mondiales de véhicules électriques, même en incluant les hybrides conventionnels où les blocs d'alimentation en nickel-hydrure métallique dominent. Hors HEV, le nombre de véhicules électriques vendus cette année sans nickel, cobalt ou manganèse s'élève à 55 %.

Le top 10 ne comprend que trois marques chinoises, une indication de l'emprise de la LFP sur le plus grand marché mondial de véhicules électriques, de loin en loin.

Le premier constructeur automobile en termes de dépenses en cobalt est Volkswagen, avec 150,5 millions de dollars. Volkswagen et ses nombreuses marques, dont Audi, Skoda, Cupra et Porsche, connaissent une année record avec des ventes de véhicules entièrement électriques et hybrides rechargeables en hausse de 45 % sur un an pour les huit premiers mois de 2025. Le fait qu'il soit en tête des classements en matière de dépenses en cobalt est une indication de sa forte dépendance aux chimies de batteries NCM (nickel-cobalt-manganèse) par rapport à ses concurrents.

Le numéro deux Geely, qui possède entre autres les marques Volvo et Polestar, a dépensé 106,2 millions de dollars sur les huit premiers mois de l'année, soit une hausse de 19 %, tandis que les dépenses de Tesla ont augmenté de 31 % sur un an pour atteindre 94,1 millions de dollars.

Tesla a introduit pour la première fois les batteries LFP dans sa gamme en 2020 et désormais, 44 % des batteries Tesla arrivant sur les routes pour la première fois cette année sont équipées de cette cathode. Cela aide à expliquer pourquoi le constructeur automobile se situe au troisième rang pour le cobalt, tout en étant constamment en tête des classements pour la consommation globale de métal des batteries.

Seigneur de la LFP

Parmi les autres dépenses notables figurent BMW Group (en hausse de 47 % à 61,6 millions de dollars) et son rival Mercedes-Benz à 49,7 millions de dollars, soit une hausse de 37 % par rapport à l'année dernière. LFP est absent du portefeuille de véhicules électriques des deux marques de luxe allemandes. NCM reste la batterie préférée pour les modèles haut de gamme et sportifs, mais LFP a également grignoté la part de marché de NCM dans ces segments, BMW introduisant la technologie dans ses prochains véhicules électriques Neue Klasse qui devraient être mis en vente l'année prochaine.

BYD, le premier fabricant mondial de véhicules électriques, brille par son absence. La société basée à Shenzhen est passée à une gamme de modèles entièrement LFP lorsqu'elle a introduit ses batteries Blade en 2020, ce qui lui donne un avantage sur ses concurrents sur le marché acharné en Chine et sur son empreinte de pneus en expansion dans le reste du monde. Alors que les prix du lithium montrent également des signes de vie, l'avantage de BYD en matière de coûts va s'éroder au cours des prochains mois.