La première génération de métaux produits avec peu ou pas d’émissions de carbone est sur le point d’être commercialisée. Et d’ici 10 à 15 ans, les métaux verts devraient devenir la norme.

Mais les producteurs sont confrontés à un défi immédiat : la demande est limitée. Les alternatives durables à l'acier, à l'aluminium et à d'autres métaux sont coûteuses à produire et vendues à un prix élevé. Le marché futur sera vaste, mais on ne sait pas à quelle vitesse il se développera ni quels seront les premiers à l'adopter. C'est un problème courant avec de nombreuses nouvelles technologies.

Les principaux producteurs génèrent des ventes initiales en s’associant à des fabricants fortement incités à incorporer des matières premières vertes dans leurs produits. Ils adaptent également leurs stratégies commerciales pour stimuler la demande à court terme. En progressant plus vite que la concurrence sur la courbe d’expérience, les premiers acteurs réduiront les coûts, tireront parti des subventions plus efficacement et gagneront un avantage concurrentiel avant que les métaux verts ne deviennent des produits de grande consommation dans les années 2030.

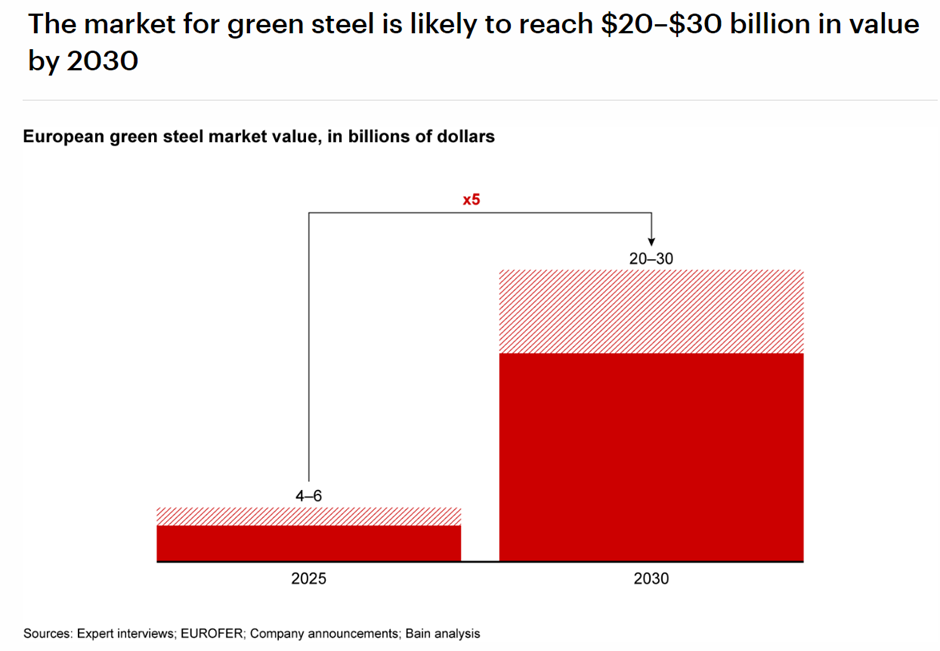

Compte tenu de la taille des marchés traditionnels des matières premières, les métaux durables devraient rapidement atteindre une ampleur impressionnante. Par exemple, nous prévoyons qu’entre 15 et 25 % de la production européenne d’acier à faible teneur en carbone d’ici 2030, soit environ 25 à 35 millions de tonnes. Sur la base des prix estimés, ce volume représente un marché de 20 à 30 milliards de dollars (voir figure 1).

Les producteurs de matières premières ont commencé à investir massivement dans des technologies et des installations de production de métaux durables. Nombre d’entre elles atteindront leur maturité commerciale d’ici trois à cinq ans. Par exemple, H2 Green Steel construit une nouvelle usine dans le nord de la Suède pour produire de l’acier à l’aide d’un procédé à base d’hydrogène alimenté par des énergies renouvelables. Ce procédé permettra de réduire d’emblée les émissions de carbone de 90 % par rapport aux méthodes traditionnelles de fabrication de l’acier, l’objectif étant de réduire les émissions à zéro. L’entreprise, qui a obtenu un financement par emprunt de 3,5 milliards d’euros pour cet investissement, vise à démarrer la production commerciale en 2025 et à atteindre une production de 5 millions de tonnes d’acier vert en 2030.

Le producteur d’acier allemand Salzgitter investit plus d’un milliard de dollars pour commencer à convertir une aciérie existante afin qu’elle fonctionne à l’hydrogène vert. L’entreprise prévoit d’introduire la nouvelle technologie dans ses aciéries par étapes, avec pour objectif de réduire de 95 % les émissions de sa production d’acier d’ici 2033. De même, Alcoa et Rio Tinto développent conjointement une technologie permettant de produire de l’aluminium vierge sans émissions directes de carbone. Leur coentreprise pour commercialiser le nouveau procédé, Elysis, vise à démarrer les installations vers 2024.

Le tournant 2030

Les fabricants qui ont le plus à gagner à décarboner leurs activités vont stimuler la demande initiale de matières premières à faible émission de carbone. À mesure que la demande de métaux durables augmente, les pénuries d’approvisionnement peuvent augmenter la prime que les producteurs peuvent facturer pour ces métaux.

Les futurs gagnants adapteront en permanence leurs stratégies et modèles commerciaux à l’évolution du marché des matières premières vertes. Notre analyse suggère qu’un tournant se produira probablement après 2030, lorsque les métaux et produits chimiques durables seront plus largement disponibles. À terme, les primes disparaîtront lorsque ces nouveaux produits deviendront des matières premières.

Quelques lignes directrices clés peuvent aider les équipes de direction à se positionner pour réussir à mesure que la demande de matières premières vertes augmente.

Adopteurs précoces

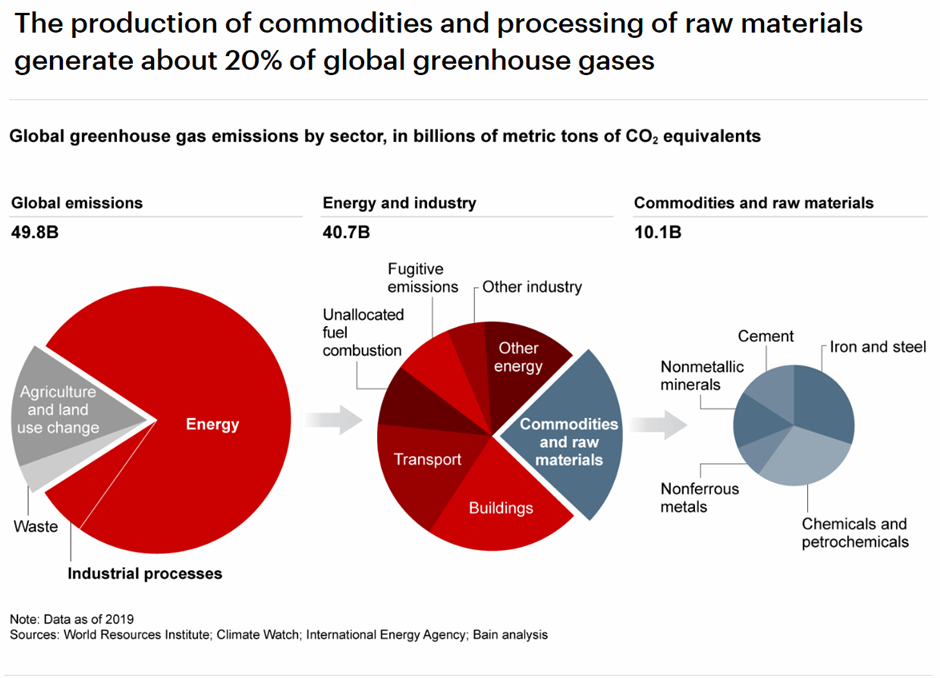

Les matières premières représentent généralement une grande partie de l'empreinte carbone d'un fabricant. Déterminez le rôle des matériaux à faible teneur en carbone dans la transition carbone globale de chaque client pour aider à identifier les sources potentielles de demande. Par exemple, la production d'acier représente plus de 6 % des émissions de gaz à effet de serre (voir la figure 2). Les entreprises qui utilisent une quantité importante d'acier dans leurs produits sont susceptibles d'être réceptives à une alternative à faible teneur en carbone pour réduire leurs émissions.

Les producteurs qui comprennent la chaîne de valeur et les objectifs de décarbonation du client sont mieux à même d’identifier les premiers utilisateurs potentiels et de présenter des arguments solides en faveur du passage aux matières premières vertes.

Outre la réduction des émissions, les fabricants peuvent également tirer profit des matières premières vertes pour renforcer leur image de durabilité auprès des consommateurs. Les plus susceptibles de bénéficier du passage aux métaux et produits chimiques verts sont ceux qui ont un coût interne du carbone élevé, des émissions substantielles, des objectifs de décarbonation ambitieux et un engagement fort envers l'image environnementale de l'entreprise. Le géant de l'énergie éolienne Vestas, par exemple, s'est engagé à réduire de 45 % ses émissions de Scope 3 d'ici 2030. La moitié des émissions de carbone de l'entreprise proviennent de l'acier utilisé pour fabriquer ses éoliennes.

Nouvelles capacités de vente

Pour réussir dans le secteur des matières premières vertes, il faut adopter une approche différente en matière de vente, de marketing et de communication. Les producteurs tournés vers l’avenir veillent à ce que les équipes commerciales et de production collaborent sur les décisions en matière de prix et de capacité. Ils développent également de nouvelles capacités et ressources de vente pour cibler les précurseurs.

Les leaders de la transition vers les matières premières vertes ont commencé à former des équipes de vente, à sensibiliser les clients à la valeur de la décarbonation, à nouer des relations directes avec eux et à établir des partenariats. Prenons le cas de H2 Green Steel : au moment de son tour de financement de série B, l’entreprise avait déjà pré-vendu 60 % de ses volumes initiaux, certains clients prenant également des parts dans l’entreprise. La sécurisation des ventes avant la production permet de garantir la demande avant que le marché ne décolle.

Panneaux indicateurs critiques

Pour garder une longueur d’avance sur un marché en développement, les dirigeants doivent identifier les indicateurs qui signaleront les changements cruciaux de la demande et lier les actions à chacun d’eux. Ces indicateurs incluent les réglementations imminentes imposant l’utilisation d’intrants à faible émission de carbone. Par exemple, les producteurs d’acier et d’aluminium doivent surveiller de près les objectifs de portée 3 de leurs clients, notamment ceux des secteurs de l’automobile, de la construction, des produits blancs et des machines. L’augmentation des objectifs de portée 3 entraînera probablement une augmentation de la demande de matières premières vertes. Les producteurs qui anticipent ces moments charnières améliorent la rapidité et la qualité de la prise de décision.

La transition vers les métaux verts devrait s’accélérer dans les années à venir. Les producteurs qui comprennent la proposition de valeur des matières premières durables et adaptent leurs stratégies de mise sur le marché progresseront plus rapidement sur la courbe d’expérience. Les gagnants de ce futur marché contribueront à alimenter la demande précoce et à bénéficier de primes tout en gagnant un avantage à mesure que le marché des matières premières vertes mûrit.