La promesse des voitures électriques occupe l’industrie minière (et ces pages) depuis près de sept ans maintenant.

Rappelons-nous que Glencore avait annoncé une nouvelle ère pour l’exploitation minière grâce aux véhicules électriques, déclarant à l’auditoire lors de sa journée des investisseurs en 2017 que « dès 2020, lorsque les véhicules électriques ne représenteraient encore que 2 % des ventes de véhicules neufs, la demande de métaux associés deviendrait déjà importante ».

Cette prévision s’est avérée prudente : la pénétration mondiale a atteint plus de 5 % en 2020. Les données sont encore en cours d’obtention, mais le deuxième trimestre de cette année est en passe d’établir un nouveau record pour l’électrification du parc automobile mondial, avec 26 % des ventes de véhicules de tourisme entièrement électriques, rechargeables ou hybrides conventionnels.

Les hybrides traditionnels restent une source importante de demande de métaux pour batteries (grâce aux volumes importants et à l'utilisation généralisée des batteries nickel-hydrure métallique) et même en retirant les Prius (Pria ?) des nouveaux propriétaires, près d'un véhicule sur cinq vendu dans le monde au deuxième trimestre était électrifié.

Pourtant, lorsque l’on associe une demande robuste en métaux à des prix souvent volatils dans la chaîne d’approvisionnement des batteries pour véhicules électriques, le tableau semble très différent.

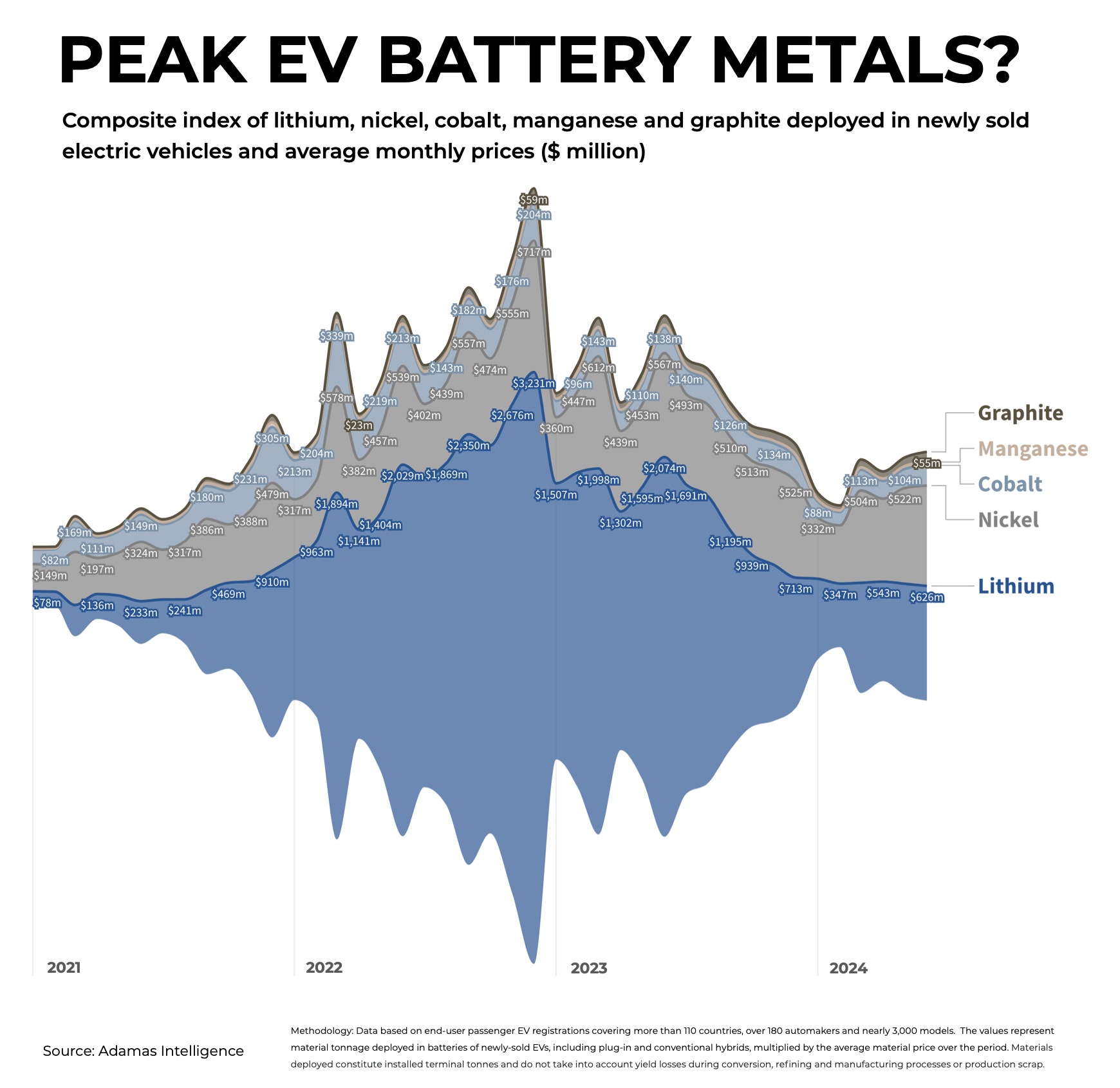

Le graphique d'Adamas Intelligence ci-dessous montre la valeur mensuelle en dollars du lithium, du nickel, du cobalt, du manganèse et du graphite contenus dans les batteries des véhicules électriques en fonction des immatriculations mondiales de véhicules électriques des utilisateurs finaux, de la capacité des batteries et des compositions chimiques.

Lorsque vous regardez un graphique de flux, vous ne voulez pas que le renflement soit au début, mais un graphique qui ressemble à un test de Rorschach à taches d'encre comme celui ci-dessous n'est guère meilleur.

En décembre 2022, un chiffre d'affaires record de 4,2 milliards de dollars a été réalisé dans le domaine des métaux pour batteries.

Le mois de décembre est généralement un mois record pour l'industrie mondiale des véhicules électriques et le dernier mois de 2023 n'a pas fait exception. En décembre 2023, la consommation de métaux pour batteries a augmenté de 20 % par rapport à l'année précédente, pour atteindre 140 000 tonnes, grâce à une augmentation de 23 % de la capacité totale des batteries en gigawattheures circulant sur les routes du monde ce mois-là.

Cependant, plus de 2,8 milliards de dollars ont disparu de la chaîne de valeur lorsque les prix des métaux ont capitulé.

Au cours de l'année civile 2022, la valeur mensuelle du déploiement combiné des métaux pour batteries s'est élevée en moyenne à 2,6 milliards de dollars. En 2023, ce chiffre était de 2,1 milliards de dollars. Jusqu'à présent cette année ? En baisse à 1,5 milliard de dollars.

Dans l'analyse ci-dessous, les matériaux déployés constituent des tonnes terminales installées et ne tiennent pas compte des pertes de rendement lors des processus de conversion, de raffinage et de fabrication, ni des déchets de production.

Cela signifie qu’à l’entrée de la mine, les tonnes (et les valeurs) nécessaires pour alimenter la chaîne d’approvisionnement sont considérablement plus élevées.

Par ailleurs, alors que la crise de 2023 est toujours derrière nous, il existe un consensus croissant sur le fait que les prix des métaux pour batteries ont atteint leur niveau plancher.

Et, combiné à une croissance toujours saine, bien que ralentie, des ventes de véhicules électriques, cela devrait apporter un certain réconfort aux mineurs de métaux pour batteries. Mais pour l'instant, ce n'est qu'un maigre réconfort.