« Tous les chemins mènent à l’inflation », a récemment déclaré Paul Tudor Jones. CNBC. Le gestionnaire de fonds spéculatifs chevronné estime que la dette publique est sur une voie insoutenable et achète donc du bitcoin, de l’or et d’autres matières premières.

Justement, le prix de l’or a atteint un niveau record cette semaine.

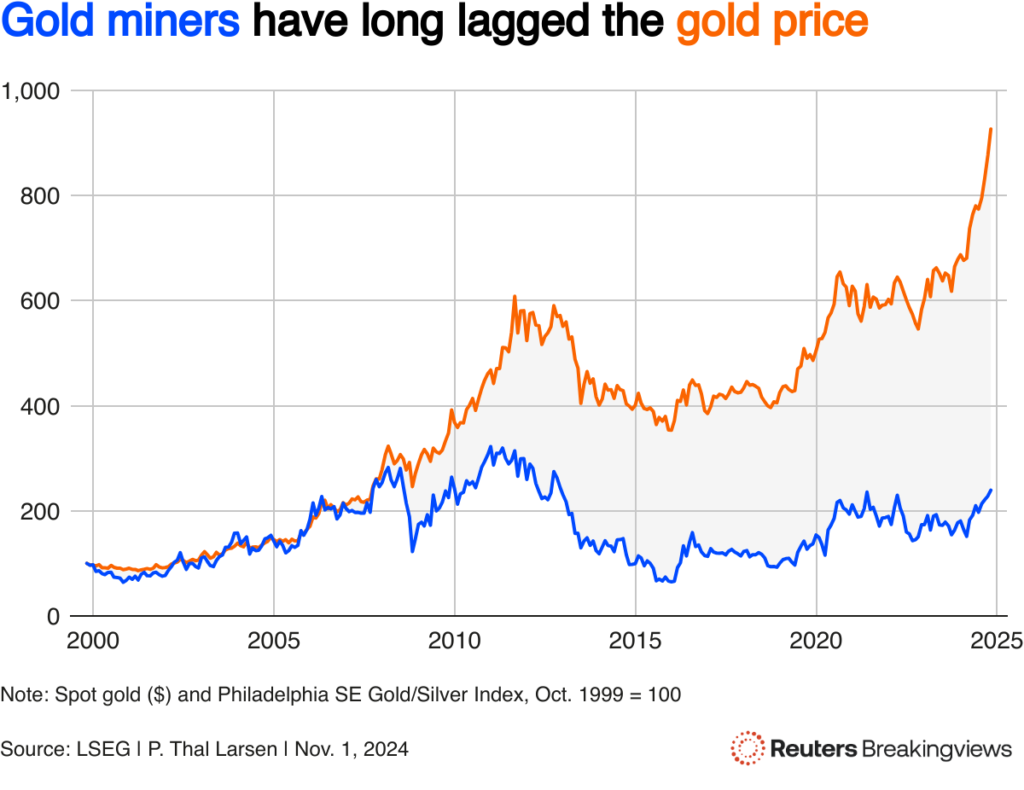

Le lingot a gagné près de 35 % depuis janvier. Les actions des sociétés minières aurifères ont augmenté à peu près du même montant. Malgré leur récente ascension, les sociétés minières semblent constituer une couverture contre l’inflation plus attrayante que le métal brillant qu’elles produisent.

Quiconque connaît le secteur aura peut-être du mal à y croire. Historiquement, les sociétés minières d’or ont offert une protection remarquablement faible contre la hausse des prix.

Au cours des trois dernières décennies, l’indice des prix à la consommation aux États-Unis a plus que doublé et le prix de l’or a été multiplié par six. Au cours de la même période, l'indice Philadelphia Gold and Silver des sociétés minières cotées a grimpé d'environ 40 %. La référence minière reste bien en dessous de son sommet de 2011. Depuis cette date, les prix américains et le lingot ont augmenté respectivement de 33 % et 55 %.

Peu d’industries ont un bilan plus lamentable en matière d’allocation de capital.

Après l’envolée du prix de l’or au début des années 2000, les sociétés minières ont poursuivi leur croissance à tout prix. Ils ont emprunté librement, fait des folies dans de nouveaux développements et ont augmenté les coûts en extrayant de l'or de mines de mauvaise qualité – ce que l'on appelle dans le secteur la faible teneur. Les niveaux d'endettement des quatre principales sociétés minières – Newmont, Barrick Gold, Agnico Eagle Mines et Kinross Gold – ont atteint en moyenne 50 % de l'actif net.

Après la chute du prix de l’or en 2011, les mineurs se sont retrouvés bloqués. Barrick, à l'époque la plus grande société minière du monde, a annoncé une dépréciation d'actifs d'environ 23 milliards de dollars entre 2012 et 2015.

Au cours de la dernière décennie, les mineurs ont laissé leurs problèmes derrière eux, explique Caesar Bryan, gestionnaire de portefeuille du Gabelli Gold Fund. Ils ont fait appel à de nouvelles équipes de direction qui dirigeaient les entreprises dans le but de générer des liquidités plutôt que de maximiser la production. Ils ont limité leurs dépenses en capital et renforcé leurs bilans.

Actuellement, la dette moyenne des plus grandes sociétés minières s'élève à 14 % de l'actif net. Malheureusement, ils ont traversé une période difficile pendant la pandémie, lorsque les pénuries de main-d’œuvre et les difficultés d’approvisionnement en équipements miniers ont fait grimper les coûts. Une fois de plus, le cours de leurs actions a fortement chuté.

Ayant sous-performé depuis des temps immémoriaux, les sociétés minières d’or sont considérées avec méfiance – même par les initiés du secteur. C’est là que réside l’opportunité, suggère Bryan, citant une épithète astucieuse du stratège en investissement Don Coxe : « Les rendements les plus intéressants proviennent d’une classe d’actifs où ceux qui la connaissent le mieux l’aiment le moins, parce qu’ils ont été les plus touchés. .»

Les sociétés minières d'or se portent peut-être bien actuellement, mais cela ne ressemble pas à un véritable marché haussier pour Bryan, qui les couvre depuis 1987. Les fonds négociés en bourse qui suivent l'or et l'ETF VanEck Gold Miners ont connu des sorties régulières.

L'humeur des participants au Gold Forum Americas, le plus grand rassemblement mondial d'investisseurs en métaux précieux, qui s'est tenu en septembre à Denver, au Colorado, était modérée. Ils étaient clairement frustrés par la sous-performance persistante des actions des mines d’or par rapport aux lingots – même si les actions ont depuis rattrapé leur retard.

Les sociétés minières d'or génèrent des liquidités, augmentent leurs dividendes et annoncent des projets de rachat d'actions. Mais ils semblent toujours bon marché au regard de la plupart des indicateurs de valorisation, maintient Bryan. En supposant que le prix au comptant actuel se maintienne, il s’attend à ce que plusieurs sociétés minières d’or intermédiaires – dont Endeavour Mining et Dundee Precious Metals, cotées à Toronto – génèrent des flux de trésorerie disponibles équivalents à 20 % ou plus de leur valeur marchande actuelle.

Les actions aurifères se négocient également à des niveaux historiquement déprimés par rapport à leur valeur liquidative. Cette mesure est obtenue en prenant les réserves estimées, en soustrayant les coûts miniers et en appliquant un taux d'actualisation de 5 % aux flux de trésorerie résultants. Le calcul implique de nombreuses hypothèses douteuses, mais l’entrée clé – la prévision du prix de l’or – est prudente.

Les analystes miniers des banques d'investissement prévoient que l'or retombera en dessous de 2 000 dollars l'once d'ici 2028, selon Beacon Securities, soit une baisse de près de 30 %. L'écart entre le prix spot et les prévisions des analystes n'a jamais été aussi grand.

Cela signifie que la valeur nette d'inventaire des mineurs est sous-estimée, explique Stefan Rehder, fondateur et directeur général de Value Intelligence Advisors, une société d'investissement basée à Munich.

Ce n'est pas tout. Les réserves déclarées par les mineurs sont également déprimées par les prévisions baissières pour l'or utilisées dans le calcul de la valeur liquidative, puisque les actifs qui ne peuvent pas être exploités de manière rentable au prix prévu ou en dessous sont exclus des réserves. Fin 2023, Newmont supposait un prix de 1 400 dollars l'once pour calculer les réserves. La société estime qu'une augmentation de 100 $ du prix de l'or augmenterait ses réserves déclarées de 5 %.

Après avoir été gravement brûlés il y a dix ans, les mineurs ont maintenu leur discipline financière. Les pronostics pessimistes pour l’or de l’industrie les découragent d’extraire des minerais à faible teneur.

« Bien que nous soyons clairement dans une phase du cycle financier où les sociétés minières investissent à nouveau, elles le font de manière très contrôlée et discrète par rapport à la dernière fois », déclare Paul Kennedy, gestionnaire de portefeuille du WS Ruffer Gold Fund.

La raison, selon Kennedy, est que « les équipes de direction sont marquées par l’expérience du dernier cycle et tentent toujours de définir la « croissance » au sens large comme une « croissance des flux de trésorerie » plutôt que comme une croissance du volume d’onces produites.

Étant donné que la bourse accorde une très faible valeur aux réserves des mineurs, il est plus logique pour eux d'acquérir des concurrents que de développer de nouveaux projets. L'activité de fusion a repris. L'année dernière, Newmont a acquis le grand mineur australien Newcrest. En septembre, AngloGold Ashanti a fait une offre de 2,5 milliards de dollars sur Centamin.

Les transactions minières aurifères peuvent être lourdes. Le rachat de Goldcorp par Newmont en 2019 ne s'est pas bien déroulé. La semaine dernière, les actions de Newmont ont chuté après que la société ait signalé des problèmes avec certains actifs de Newcrest récemment acquis. Pourtant, les acquisitions sont moins risquées que le développement de nouvelles mines.

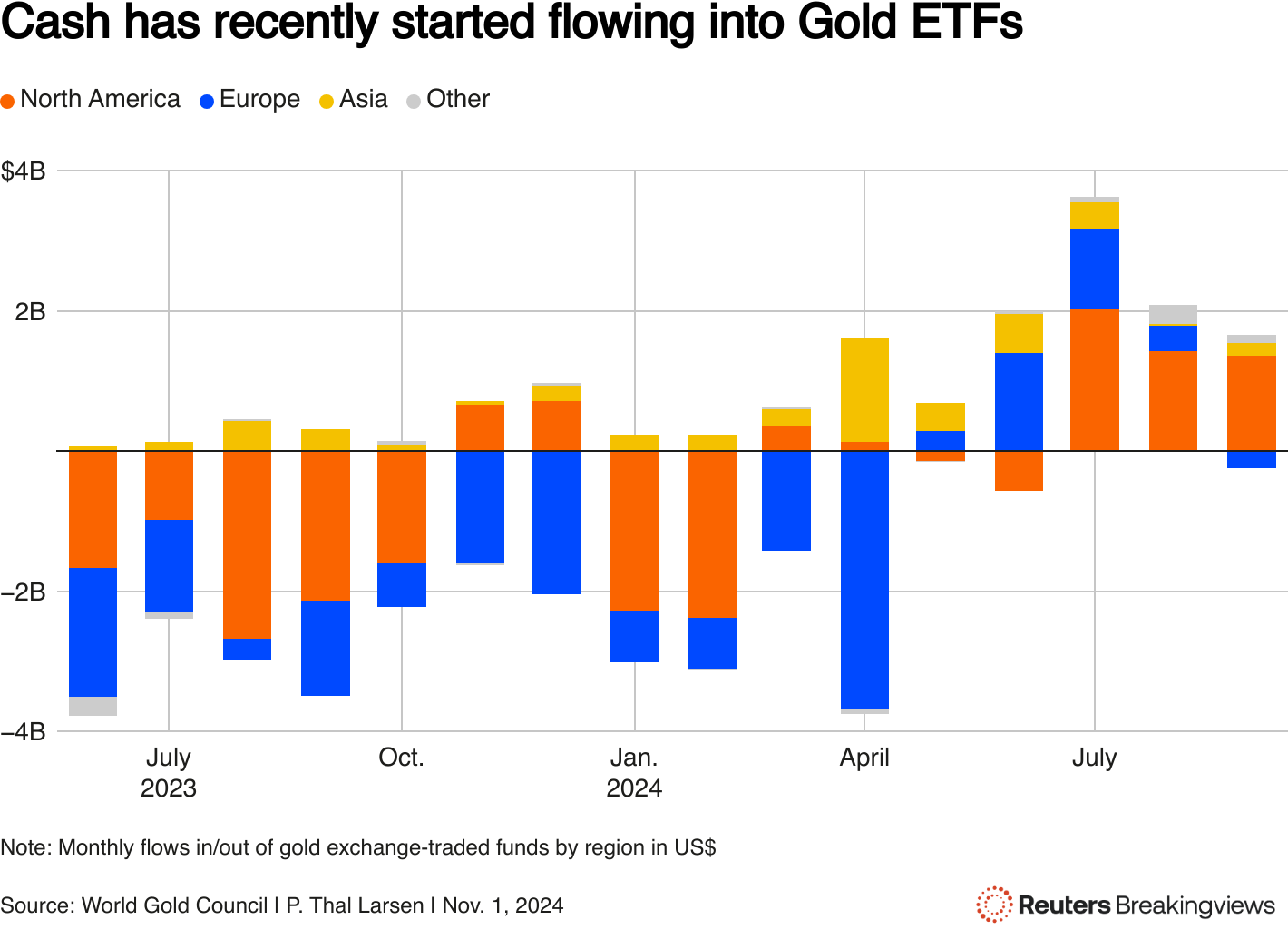

Le sentiment des investisseurs à l’égard de cette relique barbare pourrait enfin s’inverser. Les lingots d’or s’envolent des étagères chez Costco. Le World Gold Council rapporte que les entrées dans les ETF sur l’or sont devenues positives au troisième trimestre après douze mois de sorties.

La flambée du prix de l’or se répercute sur les revenus des mineurs. Le fait que les mineurs soient disponibles avec des rendements de trésorerie potentiels intéressants offre aux investisseurs une marge de sécurité. Si le prix du lingot se maintient, les actions des sociétés minières aurifères devraient être beaucoup plus élevées.