Le classement MINING.COM des 50 sociétés minières les plus valorisées au monde a bénéficié d'une capitalisation boursière combinée de 1,51 billion de dollars à la fin du troisième trimestre, en hausse à un chiffre depuis le début de l'année par rapport aux marchés américains et mondiaux plus vastes.

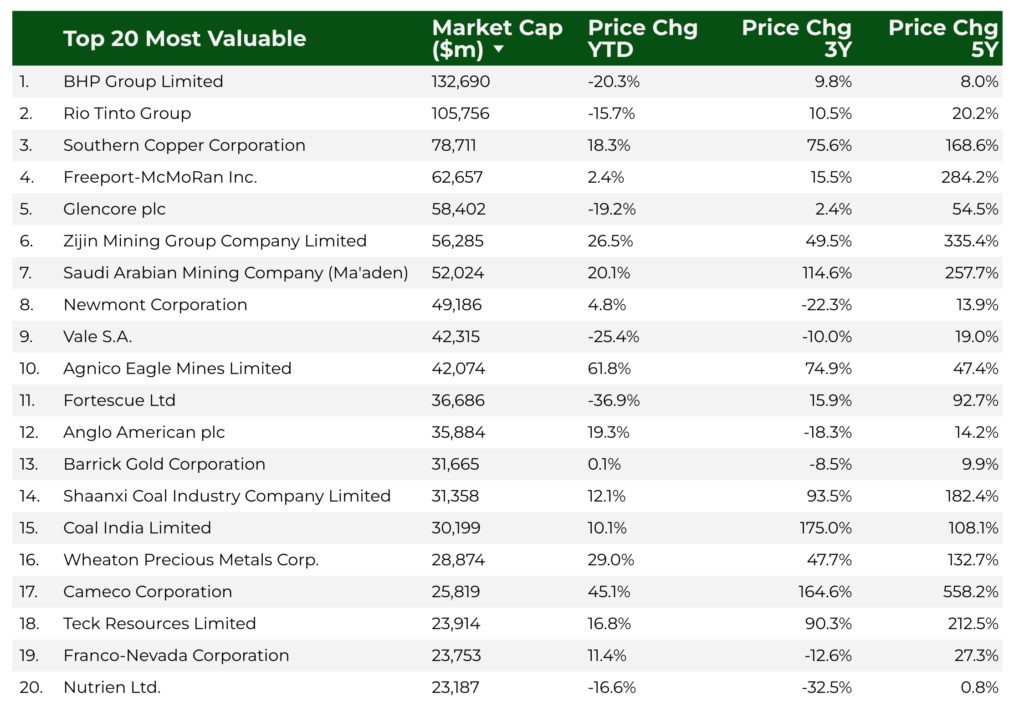

Une grande partie du frein à l'indice vient du sommet – les Big 5 traditionnels de l'industrie minière – BHP, Rio Tinto, Glencore, Vale et Anglo American.

A l'exception d'Anglo, qui a bénéficié de l'approche de BHP, les valeurs sont profondément dans le rouge pour 2024.

Ensemble, les grandes entreprises diversifiées ont perdu près de 60 milliards de dollars en valeur cette année. Une mauvaise semaine – disons que le cuivre continue de reculer et que le minerai de fer passe à deux chiffres – les verrait atteindre un nouveau plus bas de 52 semaines. Comme le montre le tableau, à plus long terme, leur sous-performance est encore plus surprenante.

Dans le passé, ces actions occupaient systématiquement les cinq premières places du classement, soutenues par de vastes portefeuilles d'actifs couvrant une gamme de matières premières dans de nombreuses régions.

Dans une industrie en expansion et en récession, c’était la clé du succès (sinon de la survie) pour les entreprises dont les racines remontent à plusieurs décennies, voire plus d’un siècle.

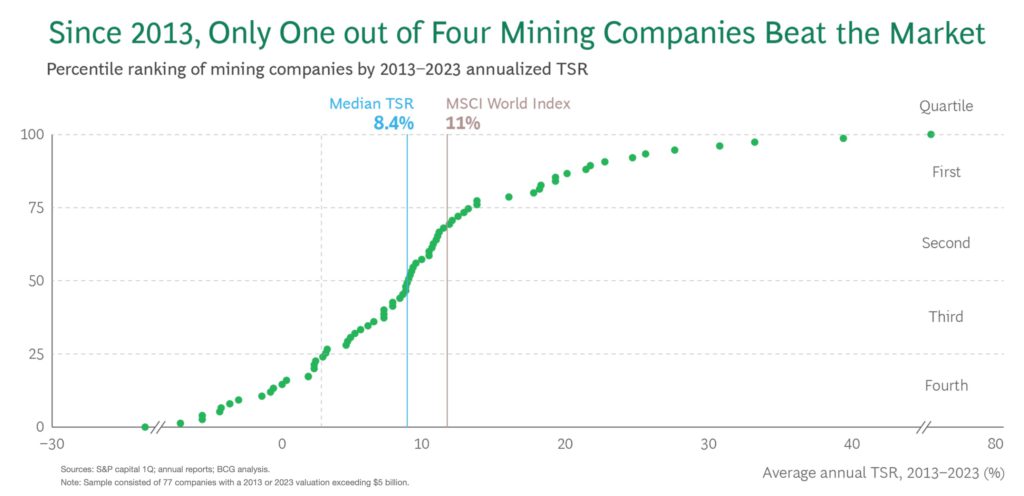

Dans un nouveau rapport, le Boston Consulting Group souligne la sous-performance des sociétés minières au cours de la dernière décennie, alors qu'environ une entreprise sur quatre seulement a généré un rendement total pour les actionnaires (TSR) supérieur à l'indice phare MSCI World et que le rendement du capital a été tout aussi inférieur :

« Dans leur quête de croissance, les sociétés minières ont déclenché une chute des prix qui a détruit la valeur. Compte tenu de cette performance, il n’est pas surprenant que de nombreux investisseurs considèrent généralement les sociétés minières comme un « métier » et que de nombreux investisseurs actifs et spécialisés aient abandonné le marché.

Alors que l'industrie est confrontée à de nombreux défis communs, notamment l'altération des teneurs, l'incertitude géopolitique et politique particulièrement si le permet (plus de 90 % des projets d'exploration ne parviennent pas à se transformer en mines physiques), le dérèglement climatique et les pressions sociales, l'étude du BCG portant sur 77 entreprises dans tous les secteurs des matières premières et des régions a fait trouvez des chouchous de l’industrie.

Les entreprises du premier quartile, dont beaucoup sont basées dans des juridictions frontières, ont réalisé un TSR moyen de 22 % au cours de la dernière décennie (de fin 2013 à fin 2023), surperformant les autres acteurs du secteur de 18 points de pourcentage.

Alors que le premier quartile a pu générer des résultats exceptionnels grâce à la croissance des revenus et à l’expansion des marges, les majors minières n’ont pas été en mesure d’augmenter leur production de manière significative et leurs marges ont diminué en moyenne d’environ 20 %, selon le BCG.

Le BCG voit deux raisons aux difficultés des majors :

« Premièrement, leurs choix stratégiques ont limité leur degré de liberté. L’accent mis sur des actifs de grande taille, à longue durée de vie et à faible coût a peut-être amélioré leur résilience au fil des cycles, mais les bons actifs ne suffisent pas à générer une surperformance du TSR. L’accent mis sur les juridictions à faible risque a limité leur capacité à développer et à accéder rapidement au minerai à haute teneur.

« En outre, leur réticence à investir dans des mines plus petites (et quelque peu plus faciles à construire) a rendu plus difficile pour eux de s’adapter aux défis du développement et de générer une croissance constante et régulière.

« En outre, la diversification a accru la complexité des activités des majors sans que cela semble apporter des bénéfices correspondants aux actionnaires. Par complexité, nous entendons tout, depuis la structure organisationnelle et les systèmes commerciaux jusqu'aux différents types d'opérations et d'intégration de la chaîne de valeur.

Les remèdes du BCG à ce frein à la performance consistent notamment à « disposer d'un guide pour des fusions et acquisitions créatrices de valeur », à s'engager dans de nouveaux sites et à adopter de nouvelles méthodes d'exploitation minière :

Le processus de simplification des opérations, de suppression d’actifs, de scission, etc. est en bonne voie au niveau supérieur.

Mais comme l'échec du rachat d'Anglo par BHP, qui s'est effectivement accompagné de demandes de vente d'actifs non essentiels et de cessions de certains sites, montre que les fusions et acquisitions créatrices de valeur sont plus faciles à dire qu'à faire.