En 2002, l'industrie métallurgique a été secouée par un tollé après qu'un propriétaire d'entrepôt américain a annoncé qu'il commencerait à facturer des frais pour boucler en toute sécurité chaque cargaison transportée par camion depuis ses dépôts dans le réseau de stockage du London Metal Exchange.

Du jour au lendemain, les traders qui tentaient d'accéder aux métaux garantis par les contrats à terme du LME ont dû payer des dizaines de milliers de dollars de coûts supplémentaires pour un travail qui ne prenait que quelques minutes. Si quelqu’un refusait de payer, son métal restait sur place, ce qui signifiait que l’entrepôt pouvait continuer à facturer un loyer. Après de furieuses plaintes, Metro International Trade Services a été réprimandée par le LME pour avoir facturé pour décourager les retraits de ses hangars.

Une décennie plus tard, Metro a été catapultée dans la conscience publique au centre d’une tempête bien plus importante – accusée d’avoir orchestré les retards de livraison d’aluminium qui ont ébranlé le LME et qui, à leur apogée, ont duré plus de deux ans alors que ses rivaux lui ont emboîté le pas. Les dirigeants de Metro et de Goldman Sachs Group Inc., alors propriétaire, faisaient partie des personnes traînées devant une enquête du Sénat américain et accusées de comportement prédateur qui faussait les prix des matières premières pour tout le monde, des constructeurs automobiles aux sociétés brassicoles.

Aujourd'hui, alors que le monde des métaux converge vers Londres pour son rassemblement annuel de la LME Week, l'industrie se bat à nouveau sur des frais d'entrepôt controversés. Et au cœur de la dernière controverse se trouvent ces mêmes personnes.

C'est une histoire qui montre comment une petite poignée d'entreprises d'entrepôts en grande partie privées jouent un rôle essentiel dans le LME – et comment un groupe d'exploitants d'entrepôts en particulier a passé des décennies à trouver des moyens de pousser les règles de la bourse à l'extrême afin de maximiser leurs propres règles. bénéfices.

Travaillant désormais chez Istim Metals LLC (du nom des initiales de Metro, à l'envers), ils ont introduit une taxe qui, selon certains, contribue à une compression du marché de l'aluminium qui menace d'atteindre son paroxysme dans les deux prochaines semaines. La situation a attiré des acteurs mondiaux, notamment Citigroup Inc. et Squarepoint Capital LLP, et la LME reçoit des plaintes pour pratiques déloyales de la part de certains membres. Au moins une partie a porté plainte auprès du régulateur financier britannique.

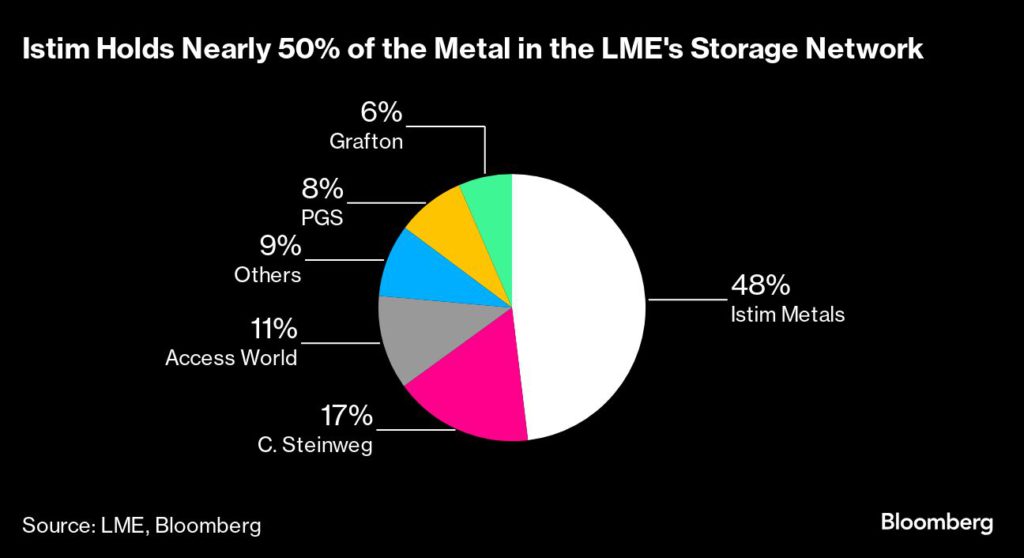

Metro elle-même a de nouveaux propriétaires et gestionnaires et un profil beaucoup plus bas aujourd'hui. Michael Whelan, dont le père William a fondé Metro, dirige désormais Istim. Tout comme Metro dominait autrefois l'entreposage du LME, Istim est aujourd'hui si important pour l'écosystème du LME qu'il stocke environ la moitié du métal dans le réseau mondial de la bourse.

En plus de deux décennies, la famille Whelan est devenue un acteur crucial sur les marchés des métaux, en partie grâce à son talent pour trouver une marge de manœuvre dans le système LME afin d'attirer le métal dans ses hangars et de l'y conserver. Les tactiques mises au point par Metro, puis par Istim, ont façonné la façon dont le marché a évolué, laissant les concurrents derrière eux et obligeant le LME à ajuster ses règles pour suivre le rythme.

Cette histoire est basée sur des entretiens avec plus de deux douzaines d’initiés actuels et anciens du secteur des métaux, dont la plupart ont demandé à ne pas être identifiés lors de discussions sur des transactions privées. Whelan et Istim sont décrits dans des termes allant de la colère à l'admiration – et souvent les deux. Selon à qui vous parlez, ils sont soit les mauvais garçons de l’entreposage de métaux, soit ses génies créatifs.

« La triste vérité est que tout le monde a appris à l'aimer, parce qu'ils ont réalisé que ces inefficacités du marché peuvent être négociées de manière très rentable », déclare un négociant en métaux chevronné qui a porté plainte contre les frais de traitement de Metro en 2002, mais qui est contractuellement interdit d'accès. discuter publiquement de son travail à l'époque. « Je secoue la tête, mais en fin de compte, qu'attendriez-vous d'autre des traders ? »

Istim, Citigroup, Squarepoint et le LME ont tous refusé de commenter cette histoire.

Le réseau d'entrepôts privés agréés par le LME est conçu pour garantir que les prix en bourse ne s'éloignent pas trop des conditions des marchés réels des métaux, et il sert de filet de sécurité pour les consommateurs qui ont besoin de métal à court terme, ou producteurs qui veulent s’en débarrasser.

Pourtant, malgré son importance en tant que marché où sont fixées les références mondiales pour l’aluminium, le cuivre et le nickel – la valeur notionnelle totale des contrats négociés en un an est de 15 000 milliards de dollars – le LME et son système d’entrepôts se transforment régulièrement en un terrain de jeu pour les traders.

Les jeux se sont intensifiés au cours de l’année écoulée, car l’offre excédentaire des marchés a entraîné une augmentation des stocks et une large décote entre les prix au comptant et à terme sur les marchés clés crée des opportunités de profit en conservant le métal. Plus les traders doivent travailler avec du métal, plus leurs mouvements d'échecs peuvent être efficaces – et plus ils deviennent lucratifs pour les entrepôts avides de loyers.

En mai, le groupe Trafigura a déversé une énorme réserve d’aluminium sur le LME de Port Klang, en Malaisie. Cette décision a fait vaciller le marché et a constitué une énorme aubaine pour Istim, mais des acteurs rivaux, dont Squarepoint et Citigroup, se sont rapidement alignés pour retirer les stocks, créant une file d'attente qui durait plus de neuf mois à la fin du mois d'août.

Pour les acheteurs, les files d’attente sont gênantes s’ils ont un besoin urgent de métal. Mais les règles du LME stipulent également que toute personne attendant plus de 80 jours peut cesser de payer son loyer, ce qui signifie que des arriérés très longs peuvent en réalité être des jeux rentables.

Si les prix montaient en flèche, les négociants pensaient qu’ils livreraient à nouveau leur métal au LME. C'est exactement ce qui s'est produit au cours des deux derniers mois, lorsqu'une poussée d'achats a fait grimper les prix du contrat principal d'octobre à une prime au cours du mois suivant.

Istim a augmenté le coût du réenregistrement du métal à 50 dollars la tonne, rendant la manœuvre nettement plus coûteuse. (La norme du secteur est de 5 à 10 dollars. Bien que le LME fixe un plafond au loyer que les entrepôts peuvent facturer dans son système, il n'impose pas de frais de réenregistrement du métal.)

Les critiques ont suggéré que cette taxe vise à dissuader le retrait des stocks des hangars d'Istim et qu'elle fausse les prix sur le LME en ralentissant les réimmatriculations. Pour sa défense, des proches d'Istim affirment qu'elle travaille dans le respect des règles pour protéger ses bénéfices dans une activité à faible marge, et qu'elle a dit à ses clients que les frais étaient négociables. Ils affirment que ce sont les commerçants qui abusent des règles du LME pour obtenir des loyers gratuits.

Depuis, l'entreprise a réduit de moitié ces frais après avoir reçu une demande du LME, mais ils restent environ trois fois plus élevés que la norme.

L'affrontement a également ravivé les questions sur les potentiels conflits d'intérêts entre les sociétés de stockage et leurs plus gros clients. Il est courant que les entrepôts offrent une part importante de leur loyer – souvent environ la moitié – au commerçant qui a initialement livré le métal, aussi longtemps qu'il reste dans l'entrepôt. Cela signifie que les deux parties en bénéficieront plus le métal reste longtemps en place.

Position longue

Trafigura est également un acteur clé sur le marché actuel de l'aluminium, après avoir pris une importante position longue sur le principal contrat mensuel d'aluminium du LME pour une livraison à la mi-octobre, selon des sources proches du dossier.

Les données du LME montrent une seule position longue avec plus de 30 % du contrat principal dont la livraison est prévue au milieu du mois, ce qui signifie qu'elle aurait le droit de récupérer au moins 550 000 tonnes d'aluminium si elle maintenait les contrats jusqu'à leur expiration. C'est plus que le montant actuellement disponible dans le système d'entreposage mondial du LME, et les prix de ces contrats d'octobre ont continué de grimper, ce qui a encore plus serré les commerçants dans la file d'attente.

Trafigura a refusé de commenter.

Pour le LME, ces manigances constituent un casse-tête permanent, car il est contraint de trancher les différends et de surveiller de près toute menace pesant sur le bon fonctionnement de son marché. Mais les dirigeants de la bourse sont également parfaitement conscients de l'importance de la petite poignée d'entreprises comme Istim, capables de gérer les énormes monticules de métal circulant dans le système d'entrepôts.

Au moins une partie a déposé une plainte auprès de la Financial Conduct Authority du Royaume-Uni, selon des personnes proches du dossier. La FCA a refusé de commenter.

Métiers de manège

Pour les entreprises d'entreposage, les affaires sont un travail constant pour attirer les stocks dans leurs hangars et les y conserver le plus longtemps possible.

Lorsque la demande d'aluminium a chuté après la crise financière mondiale, Metro a conclu des accords avec des négociants et des producteurs pour cacher plus d'un million de tonnes de métal inutile dans des entrepôts à Détroit. Les revenus locatifs ont commencé à affluer et la manne a été si importante qu'elle a attiré l'attention de Goldman Sachs, qui a acheté Metro pour 451 millions de dollars en 2010. (Michael Whelan et le PDG de Metro, Chris Wibbelman, sont restés après la vente.)

Mais c’est le plan visant à conserver le métal là où il se trouvait qui a propulsé Metro et Goldman sur le devant de la scène mondiale. L'entreprise a repéré une clause désormais tristement célèbre dans la réglementation du LME : le taux de chargement quotidien minimum pour effectuer les retraits de métal pouvait également être lu comme un maximum.

La découverte, combinée aux incitations qui encourageaient les métiers « manèges » – simplement déplacer le métal entre les hangars – a servi à relancer une file d’attente pour le métal qui s’est rapidement multipliée dans l’industrie à mesure que d’autres commerçants et entrepôts ont suivi.

«Cela a affecté non seulement le marché nord-américain mais aussi le marché mondial», a déclaré Nick Madden, qui était à l'époque le plus grand acheteur individuel d'aluminium au monde, en tant que responsable des achats chez Novelis Inc. «C'était un rappel brutal que, quoi qu'il en soit, ce qui se passe au LME a un impact sur tout le monde dans l’industrie de l’aluminium.

À la suite de ces retombées, Goldman a vendu Metro, qui a finalement accepté de payer 10 millions de dollars dans le cadre d'un règlement avec le LME concernant la saga.

Michael Whelan, qui a maintenant 50 ans, avait démissionné de Metro au moment où le scandale atteignait son paroxysme. Il a fondé le Pilgrimage Music Festival, également soutenu par Justin Timberlake, et a également investi depuis dans une chaîne de stands de tacos et un hôtel-boutique, ainsi que dans une usine de recyclage de cuivre en Espagne.

En 2014, Whelan était de retour dans le secteur des entrepôts et dirigeait Istim. L'ancien PDG de Metro, Wibbelman, travaille également toujours en étroite collaboration avec la famille, mais est devenu moins actif dans le secteur de l'entreposage au LME.

À l’époque, le jeu phare dans le secteur de l’entreposage était le partage des loyers. Istim s'est rapidement lancé dans l'action, utilisant les incitations pour conclure des accords pour de nouvelles montagnes de métal.

Le partage des loyers est désormais largement pratiqué par les entreprises d'entreposage du secteur et constitue un facteur clé dans les calculs des commerçants qui tentent de gagner de l'argent avec le système d'entreposage. C'est également un désagrément régulier pour le LME, qui a mis en place des règles en 2019 restreignant la manière dont les incitations peuvent être utilisées. Parfois cependant, comme lors d'un accrochage avec Glencore Plc en 2019, le LME s'est également rangé du côté d'Istim lors de différends.

« Le LME fait toujours ce qu'il peut pour répondre aux défis, mais c'est comme serrer un ballon : l'air va simplement se déplacer quelque part et un autre problème apparaîtra », a déclaré Madden, l'ancien cadre de Novelis. « En fin de compte, ils ne peuvent pas changer la mentalité des personnes impliquées dans le marché.