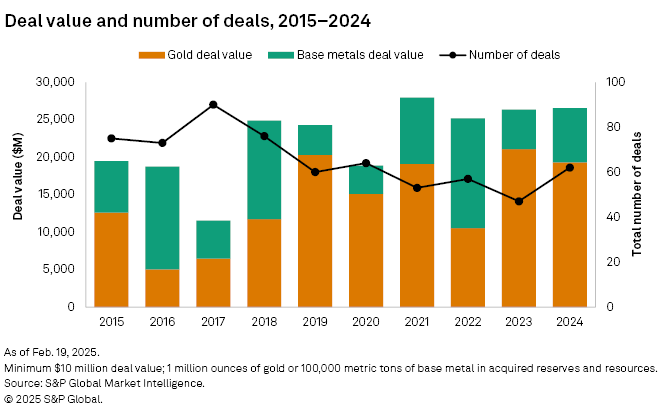

L'or était une fois de plus le thème dominant des fusions et acquisitions (M&A) des accords dans l'espace minier précieux et de base des métaux en 2024, représentant 70% du nombre de transactions et de la valeur totale de l'année, explique S&P Global.

Selon les données suivies par S&P, le nombre de transactions de fusions et acquisitions avec l'or comme métal de ressource principal a plus que doublé ceux en métaux de base à 43 (contre 19). La valeur totale de la transaction était également près de trois fois plus élevée pour l'or à 19,31 milliards de dollars, contre 7,23 milliards de dollars pour les métaux de base.

Alors que la valeur totale de l'accord de fusions et acquisitions de 26,54 milliards de dollars était à peu près la même que 2023 (26,36 milliards de dollars), le nombre d'offres d'or a augmenté de 32% de 47 à 62 ans, dont 13 autres accords en or. Cela met en évidence l'attrait accru de l'or en 2024 au milieu des risques géopolitiques à l'escalade, qui a envoyé le prix du métal à plusieurs records, terminant l'année avec un gain de 27%.

Les accords d'or impliquaient principalement des propriétés d'exploitation de stade de production en Australie et au Canada – deux des sources d'or les plus géographiquement significatives. S&P affirme que les deux pays ont maintenu leur réputation de juridictions stables pour les investisseurs et les producteurs désireux de capitaliser sur la montée en puissance de Gold.

En 2023, il y avait déjà des signes du secteur minière qui a pivotant son objectif d'or, qui comptait plus de deux (30) du total des accords cette année-là. Le chiffre de 2024 marquerait la deuxième année consécutive de dominance de l'or dans les fusions et acquisitions des métaux et des métaux.

* Pour inclusion dans la base de données de S&P, la transaction de fusions et acquisitions doit avoir une valeur d'au moins 10 millions de dollars et 1 million d'onces d'or ou 100 000 tonnes de métal de base (cuivre, zinc, nickel) dans les réserves et ressources acquises.

Pas de grosses affaires, pas de problème

S&P note que les chiffres de 2023 ont été biaisés par l'acquisition de Newmont de Newmont à 16,49 milliards de dollars de Newcrest, ce qui signifie que les données de fusions et acquisitions 2024 auraient peint une image encore plus brillante pour les offres d'or. En fait, sans la vente de NewCrest, la valeur totale de l'accord de Gold aurait été la plus élevée depuis 2020, selon l'entreprise.

En 2024, il n'y avait pas de mégadéal de ce type (défini comme ceux d'une valeur de plus de 10 milliards de dollars), ce qui a abouti à la valeur de l'accord moyen la plus faible en cinq ans à 428,1 millions de dollars, en baisse de 24% par rapport à 2023. Cependant, S&P souligne que les transactions impliquant l'or sont restées constamment élevées pendant les quatre trimestres, avec au moins un accord élevé annoncé.

Les trois accords les plus importants de l'année dernière étaient les transactions au niveau de l'entreprise, avec un objectif divisé entre l'or et le cuivre. La première a été l'acquisition de De Grey Mining par Northern Star Resources en décembre 2024 pour 3,26 milliards de dollars, suivie de près par la Lundin Mining et l'acquisition conjointe du groupe BHP du Filo du Canada dans un accord axé sur le cuivre de 3,03 milliards de dollars. L'achat d'Anglogold Ashanti de Centamin, au prix de 2,48 milliards de dollars, était le troisième accord en 2024.

Métaux de base dictés par des événements

L'activité de fusions et acquisitions en cuivre a été principalement muette au premier semestre de 2024 avec seulement deux offres, mais le rythme s'est accéléré dans la seconde moitié une fois que le prix du métal a augmenté, ont observé les analystes de S&P, pointant la surtension des prix du cuivre après une pression sans précédent sur le Comex en mai.

Sur les 16 transactions en cuivre annoncées, plus des deux tiers étaient des acquisitions d'entreprises, la plupart des objectifs répartis également entre le Canada et le Chili. L'accord le plus important était l'acquisition de filo susmentionnée. Cependant, à part cela, l'activité au Canada a été largement modérée après que son gouvernement a imposé des réglementations plus strictes en matière de fusions et acquisitions en juillet.

Les majors étaient l'acheteur le plus éminent des actifs en cuivre. Sans les transactions d'un milliard de dollars, la valeur totale de la transaction de 2024 de 5,7 milliards de dollars aurait diminué de 6% d'une année sur l'autre. Une grande partie de l'argent dépensé par les majors est allé à des actifs au stade de la préproduction – un tour surprenant étant donné l'accent prononcé sur la production de mines l'année précédente. Bien que les budgets d'exploration en cuivre aient augmenté chaque année en 2024, les mineurs ont toujours hésité à s'appuyer fortement sur l'exploration, dit S&P.

Après une année dormante en 2023, l'activité de fusions et acquisitions axée sur le zinc est revenue de manière importante avec l'acquisition par Boliden de deux mines de Lundin. À 1,52 milliard de dollars, la transaction était le plus grand accord de zinc principal en plus de cinq ans, ce qui était atypique pour la marchandise.

D'un autre côté, le nombre de transactions axées sur le nickel est passée de trois à une seule en 2024, ainsi qu'une forte baisse de 97% de la valeur de l'accord. L'accord solitaire était l'acquisition par Horizon Minerals de Poseidon Nickel pour 20,3 millions de dollars.

Plus de fusions et non sur le chemin

Sur la base des transactions annoncées au premier trimestre de 2025, il est probable que l'or continuera de gagner du terrain tout au long de l'année, et que l'activité globale des fusions et acquisitions sera plus forte, prédit S&P.

Alors que la course des minéraux critiques est aux prises avec des préoccupations entourant la guerre ukrainienne-Russie et avec des tensions commerciales déclenchées par les annonces tarifaires américaines à la tête, les prix des métaux devraient fluctuer, en particulier pour l'or et le cuivre, selon la firme.

Cela est déjà vu dans l'annonce d'Equinox Gold en février de son acquisition de l'exploitation de calibre pour 1,87 milliard de dollars, ajoute-t-il.

Jusqu'à présent, les deux métaux se sont ralliés au cours des deux premiers mois de l'administration Trump. Gold, en particulier, a marqué plusieurs records et a récemment dépassé la marque de 3 050 $ par once. Le cuivre, principalement sur l'anticipation des tarifs et du stimulus en Chine, approche également de son pic de tous les temps.

Alors que la turbulence géopolitique continue de influencer les marchés, nous prévoyons une augmentation des acquisitions légèrement plus opportunistes et des efforts de consolidation de la chaîne d'approvisionnement des joueurs grands et petits, selon les analystes de S&P.

Plus de nouvelles

L'or domine les fusions et acquisitions minières en 2024: S&P Global

L'or représentait 70% du nombre de transactions de l'année dernière et de la valeur totale des métaux précieux et de base, selon S&P.

22 mars 2025 | 22h05

Règles d'exploration de la Colombie-Britannique instable: AME

Un nouveau cadre de consultation pour les réclamations minérales ne parvient pas à répondre aux principales préoccupations de l'industrie et couvre le risque d'effrayer les investisseurs, a déclaré l'Association provinciale des prospecteurs.

21 mars 2025 | 15h15

VIDÉO PDAC JV: les allégements fiscaux du Laos augmentent l'investissement minier, dit le Laos Shenker Exec

La société traite 200 000 tonnes de minerai par an en utilisant sa technologie d'énergie et de réduction des coûts.

21 mars 2025 | 02:47

{{Commodity.name}}

{{post.title}}

{{post.excerpt}}

{{post.date}}

Commentaires

Aucun commentaire trouvé.